В пять лет я научился читать.

Ничего более важного в моей жизни так и не произошло.

Марио Варгас Льоса

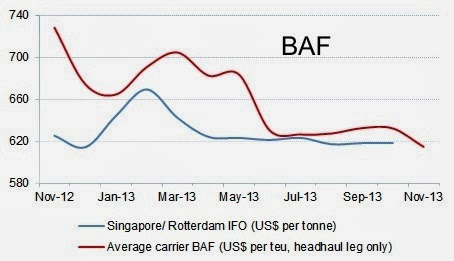

Фрахтовые цены. Прохождение 231-х ворот.

Плоха та морская линия, в которой не теплится надежда захватить большую долю рынка перевозок между Азией и Северной Европой, несмотря на нулевую или даже отрицательную рентабельность. Скажи-ка, дядя, ведь не даром фрахтовые ставки из Азии в Северную Европу совершали в 2013 году стремительные взлёты и такие же стремительные падения? Никто больше не сомневается, что невидимая рука рынка в гипсе и больше не подчиняется экономическим законам и скрижалям аналитиков. Фрахтовые ставки снижаются, даже если средняя загрузка судна превышает твёрдые и радостные 90%. Ввод GRI теперь не зависит от спроса и предложения, цена больше не подчиняется выкладкам Гайдара и Чубайса и не преследует цели вывода бизнеса в положительную область прибыли. Нет, баста, карапузики, теперь руководители продаж исполняют совсем иной заказ - не экономический, а политический. Заказ захвата дополнительной доли рынка за счёт стремительно дешевеющего сервиса. БОльшая доля рынка приносит бОльшие политические дивиденды и управленческие выгоды. Смешно, что при этом линии обвиняются в ценовом сговоре, якобы для повышения ставок, якобы дают друг-другу сигнал для ценовой стратегии. Наивные чукотские юноши, линии вводят GRI, чтобы потом сразу понизить, а не чтобы повысить ставки. Нельзя успешно вести войну, не обманывая противника. А обман тут кроется в крутизне падения ставок - тот побеждает и захватывает грузы противника и большую долю рынка, кто имеет самое крутое пике с вершины GRI. Американские горки… Ибо война теперь идёт в области политической психиатрии, а не в области экономики.

Когда близко - покажи, что далеко.

Когда есть - покажи, что нет.

Когда силен - покажи, что слаб.

Когда не хочешь - покажи, что хочешь.

Когда показываешь, покажи, что не показываешь.

Алексей Емеличев (http://emelichev.fi)

News for the Friends / 15.12.2013

via KOTKA 64. Всепроникающий взгляд

via KOTKA 65. Уповающий на милость

ДЕНЬ ФИНСКОЙ ЛОГИСТИКИ 2014

МЕЖДУНАРОДНАЯ ЛОГИСТИЧЕСКАЯ КОНФЕРЕНЦИЯ В ПЕТЕРБУРГЕ

22 мая 2014 года

Россия, Санкт-Петербург

Отель Сокос Олимпия

Международная конференция ДЕНЬ ФИНСКОЙ ЛОГИСТИКИ пройдет в 2014 году в Санкт-Петербурге 22 мая. В работе конференции примут участие специалисты в области транспортной логистики и таможенного дела из России и Финляндии. В рамках конференции, профессионалы транспортно-логистического, портового и таможенного бизнеса двух стран смогут обменяться мнениями о стоящих перед ними задачах и опытом их решения. Конференция даст возможность получить самую полную и актуальную информацию о логистическом бизнесе в Финляндии, России и мире, обсудить важнейшие достижения и проблемы, а также встретиться с возможными партнерами и завязать новые деловые контакты.

Темы:

- Финская портовая инфраструктура для российских грузов - состояние и перспективы

- Финский транспортно-логистический терминал - WMS, современные IT системы

- Изменения правил гарантийных обязательств - развитие национальных транзитных процедур и их возможное совмещение

- Потенциал коридора E18 Турку - Москва - расширение пропускной способности

- Новые бизнес-модели для сектора логистики - международное сотрудничество

Заявлены доклады следующих компаний:

- HaminaKotka Port

- Helsinki Port

- Stella Group

- Steveco

- Nurminen Logistics

- Tavatur Shipping

- SKAL

- Taperi & Co

- DHL

- Victor EK

- Институт Мортехнология

- Макаровский Институт

Время начала/окончания мероприятий:

09.30-10.00 - Начало регистрации, приветственный кофе

10.00-10.10 - Приветственное слово представителей организаторов мероприятия

10.10-11.30 - Доклады участников

11.30-12.00 - Кофе-брейк

12.00-14.00 - Доклады участников

14.00-15.00 - Обед

15.00-18.00 - Доклады участников

18.00-20.00 - Фуршет

Стоимость участия в конференции

- при оплате в рублях составляет 17 500 руб., при оплате в евро - 390 EUR.

- для оплативших до 28 февраля 2014 года при оплате в рублях - 15 700 руб., при оплате в евро - 350 EUR.

- cкидка для второго и последующих участников - 15%. НДС не облагается.

Спонсорство конференции

Уникальная возможность для активного продвижения компании. Заявите о своём бизнесе в кругу профессионалов отрасли!

Предлагаем несколько типовых спонсорских пакетов, возможны любые комбинации по Вашему выбору. Мы готовы обсуждать любые предложения.

ПАРТНЁРСТВО - 10 000 EUR

Возможны все варианты сотрудничества и партнерства

СПОНСОРСТВО 1 - 5 000 EUR

Корпоративный логотип на мероприятии

Корпоративный логотип на веб-сайте конференции

Доклад на конференции

Корпоративный логотип на всех материалах конференции, включая интернет рассылку

Возможность размещения собственных маркетинговых материалов в холле конференции

Упоминание спонсора после семинара во всех пресс-релизах

Два бесплатных участника

СПОНСОРСТВО 2 - 2 000 EUR

Корпоративный логотип на мероприятии

Корпоративный логотип на веб-сайте конференции

Доклад на конференции

Возможность размещения собственных маркетинговых материалов в холле конференции

Один бесплатный участник

СПОНСОРСТВО 3 - 1 000 EUR

Возможность размещения собственных маркетинговых материалов в холле конференции

Доклад на конференции

Один бесплатный участник

Организаторы

ООО TKS.РУ - лидер среди сайтов таможенной тематики, имеет заслуженный авторитет и безупречную репутацию. Мы опережаем по посещаемости все проекты аналогичной тематики, при этом ближайший - в 3,5 раза по числу уникальных посетителей и более чем в 6 раз по количеству показов страниц. Самая высокая и стабильная посещаемость, самая целевая и активная аудитория, доброжелательное сообщество профессионалов, общественное признание.

FRIENDS LOGISTICS OY основана в Котке в 2005 году. Основными направлениями деятельности компании являются: логистика и все виды перевозок через порт Котка, проведение семинаров и конференций логистической тематики, обучение и консультирование в области логистики, рассылка News for the Friends и видео лекции viaKOTKA.

Остальные детали и регистрация:

Индекс Container Trades Statistics (CTS) показывает, что объемы контейнерных перевозок на Азиатско-Североевропейском маршруте увеличились на 8,5 процента до 1,1 млн. TEU в октябре 2013, но фрахтовые ставки снизились до 1000 долларов США за TEU.

Индекс стоимости фрахта Baltic Dry 12 декабря 2013 года составил 2337 пунктов. Как следует из расчетных данных, индекс вырос на 38 пунктов (1,65%) в сравнении с предыдущей отчетной датой (11 декабря).

Контейнерооборот «Владивостокского морского торгового порта» в ноябре этого года составил 46 463 TEU. В сравнении с показателем ноября прошлого года оборот вырос на 21,9%. В целом, за 11 месяцев 2013 года оборот ВМТП, по расчетам SeaNews , составил 436 878 TEU , что превышает аналогичный показатель прошлого года на 5,3%. Доля контейнерных грузов в обороте ВМТП составляет 63%.

ПКТ с начала года обработал более 1 млн TEUs.

Доля китайских контейнерных грузов в Балтийском морском бассейне России составляет 22% от общего объема контейнеров, проходящих через морские терминалы Санкт-Петербурга и Ленинградской области. Поток контейнеров в Российскую Федерацию через Северо-Западный регион составляет около 50% всего международного контейнерного грузопотока в РФ. За семь месяцев 2013 года общий контейнерооборот Санкт-Петербурга и Ленобласти составил более 4 млн тонн, 95% контейнерных грузов импортируются и экспортируются морским транспортом. Из Китая в Санкт-Петербург и Ленобласть в контейнерах (всеми видами транспорта) прибыло 675 тыс. тонн грузов, отправлено в Китай – 205 тыс. тонн.

Грузооборот морских портов Украины за январь-ноябрь 2013 года составил 132,9 млн тонн, что на 3,6% ниже показателя аналогичного периода прошлого года.Переработка контейнеров в морских портах за 11 месяцев текущего года составила 712 219 TEUs, что на 7,5 % больше того же периода 2012 года. в ноябре контейнерооборот составил 63 852 TEUs.

По итогам января-ноября 2013 года контейнерооборот трех крупнейших контейнерных портов Финляндии вырос к прошлогоднему показателю на 1,5% и составил 1,2 млн TEU.

Грузооборот порта Хамина - Котка за 11 месяцев 2013 года снизился на 3,1% в сравнении с показателем аналогичного периода прошлого года - до 12 млн 856 тыс. 532 тонн. Объем перевалки экспортных грузов сократился на 5,8%. Объем импорта возрос на 2,4%. Объем контейнерных перевозок сократился на 0,2%, объем перевалки автомобилей снизился на 15,4%.

Грузооборот компании Tallinna Sadam (Эстония) в январе-ноябре 2013 года сократился на 4,3% по сравнению с аналогичным периодом 2012-го – до 25,89 млн тонн. В отчетном периоде обработано 17,31 млн тонн наливных грузов (-1,5%), 2,97 млн тонн насыпных (-21,9%), 3,42 млн тонн накатных (-4,3%), 1,63 млн тонн грузов в контейнерах (+9,1%) и 528 тыс. тонн сборных грузов (+2%). Контейнерооборот компании вырос до 235,723 тыс. TEU (+12,3%).

С января по ноябрь 2013 года контейнерный терминал Transiidikeskuse AS в Мууга обработал 233 914 TEU, что на 12,8% больше, чем за тот же период 2012 года. В ноябре терминал обработал 21 242 TEU. Это на 34,1% превышает показатели за ноябрь прошлого года. Годовой рост контейнерооборота компании может превысить запланированные 10%. Суммарный грузооборот терминала генеральных и рефрижераторных грузов концерна за 11 месяцев составил 2,523 млн. т.

Грузооборот рижского порта в январе-ноябре 2013 года снизился на 2,8% в сравнении с показателем аналогичного периода прошлого года - до 32 млн 193,6 тыс. тонн.Контейнерооборот порта вырос на 5% - до 351 тыс. 680 TEUs. Объем перевалки грузов Ro-Ro увеличился на 1,7% и составил 555,1 тыс. тонн.

Грузооборот Лиепайского порта в январе-ноябре 2013 года сократился на 34,8% по сравнению с аналогичным периодом 2012-го – до 4,38 млн тонн. За 11 месяцевтекущего года перевалено контейнеров – 4,177 тыс. TEU (+10%), ro-ro – 29 тыс. 478 единиц (+7%). Число судозаходов за январь-ноябрь составило 1,189 тыс. (-29%).

Порты Прибалтики: по итогам января-ноября 2013 года общий контейнерооборот составил 962,3 тыс.

Шанхай получил разрешение центрального правительства на строительство многомиллиардной современной портовой инфраструктуры для дальнейшего развития своей зоны свободной торговли. Мегаполис планирует начать четвертую стадию расширения мощностей глубоководного порта Яншань, строительство начнется сразу же после получения одобрения Национального комитета развития и реформ КНР. По экспертным оценкам, модернизация причальных мощностей порта обойдётся Шанхаю в 1,64 млрд. долларов США и добавит ежегодный объем в 4 млн. ДФЭ. В прошедшем году международные транзитные грузоперевозки составили 5,5% общей пропускной способности контейнерного порта в Шанхае.

Средний срок нахождения контейнеров в морском порту «Большой порт Санкт-Петербург» в IV квартале 2013 года сократился до 4,6 суток, из которых 15 часов пришлось на совершение таможенных операций, связанных с декларированием и выпуском товаров, что составляет 14% от среднего времени нахождения контейнеров в морском порту. Срок нахождения рефрижераторных контейнеров в морском порту составил 3,6 суток, из которых 11 часов приходится на совершение таможенных операций. Общее время нахождения контейнеров в морском порту «Большой порт Санкт-Петербург» в 2013 году сократилось в среднем на 45 часов, а срок нахождения рефрижераторных контейнеров сократился на 31 час.

Федеральная антимонопольная служба /ФАС/ России возбудила дело о нарушении антимонопольного законодательства в отношении российских агентов крупнейших океанских контейнерных перевозчиков. Среди нарушителей закона - ЗАО "Маэрск", ООО "Медитерранеан Шиппинг Компани Русь", ООО "СиЭмЭй СиДжиЭм Русь", ООО "АПЛ СНГ", ООО "К" Лайн РУС", ООО "НИК Лайн Рус", ООО "Оу-Оу-Си-Эл Раша Лимитед", ООО "Чайна Шиппинг Эйдженси Раша", ООО "Хендэ Мерчант Марин СНГ", ЗАО "ЗИМ РАША", ООО "КОСКО РАША" и других крупнейших мировых морских контейнерных перевозчиков. Они, по данным ФАС, подозреваются в установлении или поддержании цен на рынке международных океанских контейнерных перевозок. Основанием для возбуждения дела послужили материалы, полученные в ходе нескольких десятков внеплановых выездных проверок хозяйствующих субъектов, в том числе российских агентов океанских контейнерных перевозчиков, которые ФАС совместно с МВД России провела в течение 2013 года.

Китайская Ассоциация судовладельцев (China Shippers' Association, CSA) обеспокоена, что коммерческий конгломерат трех перевозчиков ЕС станет причиной быстрого роста цен на морскую логистику. Планируемый альянс должен состоять из 250 судов, где 42% объема предоставит Maersk, включая свои новые гигантские контейнеровозы класса Triple-E.

______________________________________________________________________________

FRIENDS LOGISTICS OY

ЦЕНЫ НА НАШИ УСЛУГИ С 15 ДЕКАБРЯ ПО 31 ДЕКАБРЯ 2013 ГОДА

ЦЕНЫ ПАДАЮТ, ОБНОВЛЕНИЕ СМОТРИ ==> http://emelichev.fi/prices

______________________________________________________________________________

Подписка на рассылку о логистике News for the Friends = бесплатно

Реклама в выпусках News for the Friends (около 3500 подписчиков-логистов) = 100 EUR/выпуск

Реклама в выпусках News for the Friends на сайтах emelichev.fi + emelichev.blogspot.com = 200 EUR/выпуск

Реклама в лекциях via KOTKA youtube.com/user/emelichev + emelichev.rutube.ru = 500 EUR/лекция

Специальные ставки до Москвы:

FOB China Main Ports – DOOR Moscow

4262 /20' 5532 /40' 5532 /40'HC USD all-in = всё включено, линия MAERSK

4315 /20' 5720 /40' 5720 /40'HC USD all-in = всё включено, линия K-LINE

Транзитное время = 40-45 дней

Морской фрахт Азия – Котка (MAERSK LINE):

Bangkok………..

|

1822

|

3142

|

3142

|

Beijiao

|

N/A

|

3307

|

3307

|

Benoa

|

2514

|

4614

|

4614

|

Busan

|

1822

|

3017

|

3017

|

Chiwan

|

1892

|

3237

|

3237

|

Chongqing

|

2332

|

3817

|

3817

|

Dalian

|

1747

|

3017

|

3017

|

Fangcheng

|

2122

|

N/A

|

3732

|

Foshan

|

1957

|

3277

|

3277

|

Fuzhou

|

1797

|

3117

|

3117

|

Gaoming

|

2017

|

3337

|

3337

|

Guangzhou

|

2005

|

3285

|

3285

|

Haiphong

|

N/A

|

3267

|

3267

|

HoChiMinhCity

|

1863

|

3117

|

3117

|

HongKong

|

1747

|

3017

|

3017

|

Huangpu

|

1882

|

3197

|

3197

|

Jakarta

|

1785

|

3145

|

3145

|

Jiangmen

|

1907

|

3252

|

3252

|

Kaohsiung

|

1747

|

3017

|

3017

|

Keelung

|

1797

|

3117

|

3117

|

LaemChabang

|

1772

|

3067

|

3067

|

Lianyungang

|

1897

|

N/A

|

N/A

|

Manila

|

N/A

|

3117

|

3117

|

Nanjing

|

2007

|

3367

|

3367

|

Nansha

|

1747

|

3017

|

3017

|

Nantong

|

1982

|

3387

|

3387

|

Ningbo

|

1747

|

3017

|

3017

|

Penang

|

1872

|

3267

|

3267

|

PortKlang

|

1747

|

3017

|

3017

|

Qingdao

|

1747

|

3017

|

3017

|

Rongqi

|

1952

|

3307

|

3307

|

Seoul

|

1932

|

3631

|

3631

|

Shanghai

|

1747

|

3017

|

3017

|

Shantou

|

1912

|

3287

|

3287

|

Shekou

|

1844

|

3167

|

3167

|

Shenzhen

|

1958

|

3244

|

3244

|

Surabaya

|

1800

|

3250

|

3250

|

Taicang

|

2027

|

3452

|

3452

|

Taichung

|

1897

|

3317

|

3317

|

Taipei

|

1797

|

3117

|

3117

|

TanjungPelepas

|

N/A

|

3017

|

3017

|

TaoYuan

|

1797

|

3117

|

3117

|

Wenzhou

|

1922

|

3402

|

3402

|

Wuhan

|

2084

|

3712

|

3712

|

Xiamen

|

1747

|

3017

|

3017

|

Xiaolan

|

1952

|

3307

|

3307

|

Xingang

|

1747

|

3017

|

3017

|

Yangzhou

|

2167

|

3434

|

3434

|

Yantai

|

1945

|

3485

|

3485

|

Yantian

|

1747

|

3017

|

3017

|

Zhangjiagang

|

2092

|

3477

|

3477

|

Zhanjiang

|

2104

|

3484

|

3484

|

Zhongshan

|

1907

|

3252

|

3252

|

Zhuhai

|

1957

|

3302

|

3302

|

Морской фрахт Азия – Котка (K-LINE):

Bangkok………..

|

1800

|

3200

|

3200

|

Busan

|

1800

|

3205

|

3205

|

Foshan

|

1850

|

3295

|

3295

|

HoChiMinhCity

|

1800

|

3200

|

3200

|

Hongkong

|

1800

|

3205

|

3205

|

Huangpu

|

1880

|

3330

|

3330

|

Jakarta

|

1800

|

3200

|

3200

|

Keelung

|

1880

|

3310

|

3310

|

Ningbo

|

1800

|

3205

|

3205

|

PortKelang

|

1800

|

3200

|

3200

|

Qingdao

|

1800

|

3205

|

3205

|

Shanghai

|

1800

|

3205

|

3205

|

Singapore

|

1830

|

3235

|

3235

|

Surabaya

|

1800

|

3200

|

3200

|

Taichung

|

1880

|

3310

|

3310

|

Xiamen

|

1800

|

3205

|

3205

|

Xingang

|

1830

|

3230

|

3230

|

Yantian

|

1800

|

3205

|

3205

|

Zhongshan

|

1850

|

3295

|

3295

|

Zhuhai

|

1850

|

3295

|

3295

|

FIFO = USD (Включая все надбавки = BAF, CAF, BAS, STT, ERS, GRI, PSS)

21 день бесплатно на использование контейнера для MAERSK и K-LINE

7 дней бесплатно на хранение в порту

Транзитное время = 35-40 дней

by Friends Logistics Oy service-contract

Форвардинг:

Портовые сборы в Котке (Port fee + Security + ISPS + THC + Release + ENS + Banking) = 395 USD

Документация TIR + CMR + WEB-transit + AREX + ПредИнфо = 105 USD

Invioce fee при оплате дополнительных сборов = 15 USD

Оформляем 24 часа в сутки без выходных

Тракинг:

Площадка (контейнеровоз) Котка - Москва = 2000 USD до 20 тонн

За каждую тонну свыше 20 тонн = +100 USD. Подстраховка на границе возможна

В Москву через = Кингисеп +250 USD, Смоленск +500 USD, Псков +300 USD, Себеж +400 USD, Вязьма +300 USD

В Москву через = Уральск +3600 USD, Актюбинск +4200 USD до 20 тонн

Микрик с ТИРом Котка - Москва = 1000 EUR до 1500 кг, Внутренние размеры ДхШхВ: 3,7х1,87х1,93 м (13м3)

Мини тент с ТИРом Котка - Москва = 1500 EUR до 4500 кг, Внутренние размеры ДхШхВ: 5,4х2,38х2,39 м (30м3)

Хельсинки – Уральск: 120 м3 до 22 тонн = 8800 USD, 90 м3 до 22,5 тонн = 8300 USD

Хельсинки – Актобе: 120 м3 до 22 тонн = 9800 USD, 90 м3 до 22,5 тонн = 9300 USD

1+2 дня бесплатно на загрузке+разгрузке, далее 150 USD в сутки

Примем оплату на счет российского перевозчика в рублях без НДС по прямому договору

Склад в Котке:

Перевозка порт - склад = 130 EUR / контейнер

Регистрация на складе = 40 EUR / поставка

Перегруз через склад = 8.50 EUR / m3 / вместе разгрузка+загрузка

Кратковременное хранение = 0.25 EUR / m3 / день, первые 7 дней бесплатно

Долговременное хранение = 6 EUR / m2 / месяц

Сборные грузы с таможней в МО

Мы свозим на наш склад в Котке грузы:

- морем (LCL, но можем собрать в Китае LCL->FCL)

- авиа (любой тариф)

- курьерами (ДХЛ, УПС, ТНТ и др.)

- авто (по Еропе-матушке),

И каждую пятницу:

- отправляем сборный трак из Котки на подмосковную таможню с последующей выдачей груза клиентам в М. и МО.

- в нашем распоряжении машины Котка-Москва под ТИРом: 7, 13, 30, 40, 90 и 120 кубов

Tаможня на нашем СВХ в МО и только:

- официальная и полная

- без замутов и левых заходов

- с нашими сертами

- но с дешёвой кепочкой.

Единого тарифа пока нет - расчёт по полному и конкретному запросу от вас...

Для запроса заполните файл и пришлите нам по мылу = https://docs.google.com/open?id=0Bx3t1ZMxjE8sQ25HTjhjbzltaW8

________________________________________________________________________________

Alexey Emelichev

Friends Logistics Oy

Kaskimaentie 35, 48310 KOTKA, Finland

Tel: +358 468 112020

Mail: alexey @ emelichev . fi

Gmail: friends.logistics @ gmail . com

Skype: emelichev

- Морские перевозки до Котки

- Форвардинг, Экспедиция, Сюрвей, Складская обработка в Котке

- Тракинг до Москвы

- Рассылка News for the Friends

- Проект viaKOTKA

________________________________________________________________________________

архив наших цен с 2012 года тут = http://emelichev.fi/archive

архив наших цен с 2009 года тут = http://emelichev.blogspot.fi

Друзья, с 29-го декабря 2013 года по 12-го января 2014 года наш офис переезжает по адресу:

Sheraton La Caleta Resort & Spa (http://www.sheratonlacaleta.com/ru)

Calle la Enramada, 9, 38670 Costa Adeje, Tenerife

Tel +34 922 16 20 00

Наши мобильные, скайп, вайбер, электронные адреса остаются неизменными и будут он-лайн всё время

Если Вы будете рядом - пишите на мыло и мы с удовольствием затусим с Вами каким-нибудь тёплым вечером

В Котке, в офисе будем утром в понедельник, 13-го января и сразу за отгрузки…

Ваши

Friends Logistics Oy

Алексей Емеличев

Грузооборот морских портов России за 11 месяцев 2013 года увеличился на 3,5% по сравнению с аналогичным периодом 2012 года и составил 538,5 млн т. Объем перевалки сухогрузов увеличился на 0,6% и составил 233,3 млн т, в том числе: угля – 92,7 млн т (+13,5%), грузов в контейнерах – 40,7 млн т (+3,9%), минеральных удобрений – 11,8 млн т (+24,0%), руды – 6,8 млн т (+3,1%). Объем перевалки черных металлов сократился до 20,0 млн т (-16,2%), зерна – до 16,0 млн т (-30,1%), лесных грузов – до 4,1 млн т (-26,5%). Объем перевалки наливных грузов составил 305,2 млн т (+5,9%), в том числе, сырой нефти – 190,4 млн т (+4,9%). Экспортных грузов перегружено 420,8 млн т, что на 2,5% больше аналогичного периода прошлого года, импортных грузов – 42,4 млн т (+2,6%), транзитных – 42,8 млн т (+9,2%), каботажных – 32,5 млн т (+12,1%). Операторы морских терминалов Арктического бассейна перегрузили 42,0 млн т грузов, что на 19,7% больше, чем за 11 месяцев 2012 года. Объем перевалки сухогрузов увеличился на 2,5% и составил 22,6 млн т, а наливных - вырос в 1,5 раза до 19,4 млн т. Рост перевалки наливных грузов обусловлен увеличением перевалки сырой нефти на РПК «Белокаменка». Совокупный грузооборот порта Мурманск составил 28,2 млн т и вырос на 32,4%, порта Варандей – 4,9 млн т (в 1,8 раза). Грузооборот порта Архангельск сократился до 4,1 млн т (-15,2%), порта Витино – до 2,3 млн т (-33,7%). Объем перевалки грузов в портах Балтийско- го бассейна вырос до 198,5 млн т (+4,0%), в том числе: сухогрузов до 75,3 млн т (+8,4%), налив- ных до 123,2 млн т (+1,5%). Грузооборот порта Усть-Луга вырос до 57,5 млн т (+35,6%), Высоцк – до 14,8 млн т (+19,9%), порта Калининград - до 12,5 млн т (+8,7%). В то же время сократился объем перевалки грузов в портах Приморск до 58,9 млн т (-15,1%) и Большой порт С-Петербург до 53,3 млн т (-0,8%). Грузооборот морских портов Азово-Черноморского бассейна составил 158,9 млн т, что на 2,3% меньше, чем за 11 месяцев 2012 года. Объем перевалки сухогрузов уменьшился до 56,6 млн т (-12,0%) в основном за счет зерна. Объем перевалки наливных грузов вырос до 102,3 млн т (+4,1%). Снизился грузооборот порта Новороссийск до 102,8 млн т (-4,6%), Туапсе до 16,1 млн т (-1,6%), Ростов-на-Дону до 10,0 млн т (-4,7%), Кавказ до 7,3 млн т (-16,7%). В Каспийском бассейне в морских портах бы- ло перегружено 7,2 млн т грузов, что на 24,3% меньше, чем за 11 месяцев 2012 г. Грузооборот портов снизился как за счет сухогрузов до 2,8 млн т (-37,3%), так и наливных грузов до 4,4 млн т (-12,9%). Грузооборот порта Махачкала сократился на 16,9%, Астрахань на 28,8% и Оля в 2,7 раза. В морских портах Дальневосточного бассейна грузооборот увеличился до 131,9 млн т (+7,9%), их них: сухогрузов – до 76,1 млн т (+6,0%), на- ливных грузов – до 55,8 млн т (+10,6%). Увеличили грузооборот порты Восточный до 44,1 млн т (+14,4%), Ванино до 21,6 млн т (+18,7%), Находка до 16,6 млн т (+7,7%), Владивосток до 13,3 млн т (+9,0%). Грузооборот порта Пригородное сократился до 14,6 млн т (-1,9%), Де-Кастри до 6,4 млн т (-6,5%), Посьет до 5,1 млн т (–5,4%).

Первое соглашение о свободной торговле между Китаем и страной континентальной Европы одобрено нижней палатой парламента Швейцарии. Переговоры длились больше 2-х лет, соглашение о свободной торговле подписано представителями КНР и Швейцарии 6 июня 2013 года в Пекине, теперь оно будет рассмотрено в верхней палате парламента Швейцарии в марте 2014 года.

В 2012 году общая стоимость логистических услуг в КНР составила 1,54 трлн. долларов США или 18% ВВП. Для сравнения, среднемировой показатель - 11,2% ВВП. По данным Всекитайской федерации логистики и закупок, рост логистической отрасли Китая стал замедляться. Вывод сделан по итогам ноября по сравнению с октябрем текущего года. Индекс эффективности работы логистических компаний (LPI) в ноябре 2013 года сократился до 53% (на 0,6% по сравнению с октябрем). Значение индекса свыше 50 пунктов свидетельствует о росте по сравнению с предыдущим месяцем, а значение ниже 50% указывает на спад развития отрасли.

С 10 декабря на дальневосточной железной дороге без движения находятся 6 тысяч грузовых вагонов: 24 поезда, направляющиеся в адрес грузополучателей Хабаровского края и 82 поезда, следовавшие в направлении грузополучателей Приморского края. В регионе Владивостока остаются без разгрузки 36 поездов на станции Посьет, 22 поезда, следующие на станцию Мыс Астафьева. Количество вагонов в некоторых составах превышает тысячу вагонов. Наиболее острой является ситуация на Ванинско-Совгаванском направлении, где брошено 18 поездов. Причины кризиса – нарушение существующих договорённостей между всеми участниками ситуации, игнорирование портом необходимости разгрузки вагонов, проблемы в работе паромной переправы Ванино-Холмск в том числе и потому, что ОАО "Сахалинское морское пароходство" перевозить автомобильный транспорт, игнорируя другие грузы.

По итогам января – ноября 2013 года на Дальневосточной железной дороге (ДВЖД, филиал ОАО «РЖД») объём погрузки составил 45 млн. тонн, что на 3,5% меньше, чем за аналогичный период 2012 года. Объём выгрузки вагонов в стуки при этом уменьшился на 7,5%. Объём погрузки импортных грузов за 11 месяцев текущего года увеличился на ДВЖД на 3,9% и составил 4,2 млн. тонн. В течение ноября объём погрузки по сравнению с показателем ноября 2013 года был на 5,5% меньше. Эксплуатационный грузооборот достиг 145,9 млрд тонно-километров, что на 5,6% меньше показателя предыдущего года.

Северо-Кавказская железная дорога в январе-ноябре 2013 года сократила погрузку на 8% по сравнению с аналогичным периодом 2012-го – до 63,9 млн тонн. Грузооборот в ноябре 2013 года составил 8,6 млрд тарифных т-км, что на 1,4% меньше аналогичного периода прошлого года.

На 18% увеличился в январе-ноябре 2013 года объём контейнерных перевозок по Дальневосточной железной дороге по сравнению с аналогичным периодом 2012 года. Оператор ОАО «ТрансКонтейнер» достиг показателя контейнерооборота в 409 тыс. ДФЭ. С начала 2013 года на ДВЖД было обработано порядка 4 млн. 700 тыс. тонн грузов, что на 13% больше, чем за тот же период 2012 года, крупнотоннажных контейнеров в общем количестве было 4 млн. 690 тыс. тонн (+14%). В среднем, в сутки, объём погрузки составил 14,1 тыс. тонн (+13%), при этом средний вес контейнера вырос по сравнению с контейнером минувшего года на 2,2% и достиг 17,6 тонн. по итогам ноября 2013 года объём контейнерных перевозок достиг 36 тыс. ДФЭ, что на 3% больше, чем в ноябре городом ранее.

Белорусская железная дорога с 2014 г. вводит скидки для контейнерного транзита российского направления. Подпадающие маршруты на сети БЖД – Россия – Литва (через погранпереходы Осиновка, Гудогай) и Польша – Россия (переходы Брест, Осиновка) в прямом и обратном направлениях. Соответственно, охватываются контейнерные линии Россия – Калининград, Клайпеда – Казахстан, а также сообщение Западная Европа – Россия. Для данных маршрутов на сети БЖД с 1 января вводится скидка в размере 10% к базовому тарифу. Льготное положение распространяется на перевозки груженных крупнотоннажных контейнеров (собственных или арендованных) в составе контейнерных поездов длиной не менее 57 условных вагонов. Время действия нового льготного положения – до конца 2014 г.

По данным статистики, обнародованной Федеральной таможенной службой (ФТС), в январе—октябре 2013 года внешнеторговый оборот России фактически остался на уровне такого же периода прошлого года и составил $688,8 млрд. Оборот со странами дальнего зарубежья — $595,9 млрд, со странами СНГ — $92,9 млрд. Объем российского экспорта по итогам десяти месяцев в сравнении с показателем января—октября прошлого года снизился на 0,7% — до $429 млрд. Его основу в страны дальнего зарубежья традиционно составила продукция ТЭКа — 74,5% всего вывоза (за десять месяцев 2012 года — 73%). На металлы и изделия из них пришлось 7,4% экспорта (8,6%). Доля технологического экспорта по-прежнему невелика — на машины и оборудование в январе—октябре 2013 года пришлось 3,4% вывоза товаров (как и годом ранее). Объем импорта в РФ в январе—октябре 2013 года едва заметно подрос в сравнении с прошлым годом (на 0,5%) и составил $259,8 млрд. На страны дальнего зарубежья в этот период пришлось 87% ввоза, на долю стран СНГ — 13%. В товарной структуре импорта из стран дальнего зарубежья доля машин и оборудования в январе—октябре 2013 года составила 50,6% (в январе—октябре 2012 года — 51,9%). Стоимостный объем импорта машиностроительной продукции снизился на 0,9%. Стоимостные объемы электрооборудования выросли на 3,1%, железнодорожного транспорта — в 1,9 раза. Физический объем ввоза легковых автомобилей сократился на 16,5%, грузовых — на 27,1%. Доля импорта продовольственных товаров и сырья для их производства в январе—октябре 2013 года составила 12,9% (за десять месяцев 2012 года — 12,8%). Физические объемы поставок продовольственных товаров выросли по сравнению с январем—октябрем 2012 года на 1,8%. По данным ФТС, основными торговыми партнерами России в январе—октябре 2013 года среди стран дальнего зарубежья были Китай, товарооборот с которым составил $72,4 млрд (99,9% к январю—октябрю 2012 года); Нидерланды — $62,5 млрд (91,1%); Германия — $61,1 млрд (101,2%); Италия — $43,8 млрд (119,7%); Япония — $26,8 млрд (103,3%); Турция — $26,1 млрд (92,4%); Польша — $22,7 млрд (99,7%); США — $22,7 млрд (96,8%); Корея — $20,2 млрд (99,9%); Великобритания — $19,8 млрд (104%).

Федеральная таможенная служба России обнародовала данные о выполнении основных показателей работы её органов за III квартал этого года. Из них, в частности, следует, что доля отбитых участниками ВЭД через суд таможенных платежей выросла по сравнению с II кварталом почти в три раза. Из сведений ФТС следует, что в прошлом квартале доля товарных партий, подвергнутых таможенному досмотру, в результате которого были выявлены нарушения таможенного законодательства Таможенного союза и законодательства Российской Федерации о таможенном деле либо в результате которого в выпуске товаров было отказано, в общем объёме досматриваемых партий товаров составила 14,8%, а доля результативных таможенных проверок после выпуска товаров в общем количестве завершенных проверок — 76,9%. Жаловаться в ФТС по поводу несправедливости уплаченных таможенных платежей в III квартале стало совсем бесперспективно — доля этих платежей, возвращённых плательщикам в связи с удовлетворением жалоб участников внешнеэкономической деятельности на решение, действие (бездействие) таможенного органа или его должностного лица, в общем объёме уплаченных таможенных платежей составила 0,0063%. Жаловаться нужно было раньше, в II квартале, когда доля возврата платежей была существенно выше — 0,01% Зато почти в три раза стало эффективнее жаловаться на таможню в суды. Доля таможенных платежей, возвращенных плательщикам или зачтённых в счёт будущих платежей по решениям суда, отменяющим незаконные решения должностных лиц таможенных органов, в общем объёме уплаченных таможенных платежей составила в III квартале 0,11% против 0,4% кварталом ранее. Но, опять же, заметим, что I квартал для участников ВЭД был ещё удачнее — по суду им вернули 0,16% уплаченных таможне платежей. В итоге уровень выполнения прогнозируемого задания по администрируемым таможенными органами доходам в федеральный бюджет составил 111,33%.

Отделом по противодействию коррупции Псковской таможни совместно с оперативной службой Управления Федеральной службы по контролю за оборотом наркотиков РФ по Псковской области проведены оперативно-розыскные мероприятия по выявлению, документированию и пресечению незаконного приобретения и хранения наркотических средств двумя должностными лицами таможни. Как сообщила Псковской Ленте Новостей главный государственный таможенный инспектор (по связям с общественностью) Псковской таможни Наталья Князева, в отношении двух государственных таможенных инспекторов таможенного поста МАПП (многосторонний автомобильный пункт пропуска) Убылинка возбуждено 2 уголовных дела по статье 228 УК РФ (незаконное приобретения и хранение без цели сбыта наркотических средств в значительном размере). Пресеченное правонарушение со служебной деятельностью не связано.

Санкт-Петербургским следственным отделом на транспорте СК РФ 28 ноября возбуждено уголовное дело по ч. 1 ст. 327 УК РФ (подделка документов) в отношении советника государственной гражданской службы РФ 2 класса, заместителя начальника ТО и ТК т/п МАПП "Торфяновка". 2 марта 2010 года, устраиваясь на службу в Выборгскую таможню, подозреваемый указал в анкете ложные сведения о наличии у него высшего профессионального образования, представив в отдел кадров диплом Северо-Западного филиала правовой академии Минюста РФ от 30 июня 2004 года. В конце апреля 2013 года подделка была обнаружена, а в июле 32-летнего таможенника с позором уволили из таможенных органов. По данным источника, с 2001 года подозреваемый проходил службу в Санкт-Петербургской таможне, с 2010 года - в Выборгской таможне, в должности заместителя начальника МАПП "Торфяновка".

ФТС. Опять прошел слух о снятии погон с 16.12.2013. А в марте 2014 за штат выведут ГУТРД и ГУБК. А после этого выведут правблоки, а остаток присоединят как департамент к ФСБ. Будет департамент под СЭБом. Такие вот слухи бродят по коридорам власти…

Какое низкое коварство.

Импорт постаудитом разбавлять.

Решением Коллегии ЕЭК от 02.12.2013 N 284 утвержден порядок принятия Евразийской экономической комиссией решений о классификации отдельных видов товаров. Признано утратившим силу решение Комиссии Таможенного Союза от 18.06.2010 N 296 «О положении и порядке принятия КТС решений и разъяснений по классификации отдельных видов товаров». Установлено, что проекты решений ЕЭК о классификации, подготовленные на основании предложений таможенных органов государств-членов ТС, поступивших в ЕЭК в порядке, установленном решением КТС N 296, и не согласованные до вступления в силу данного решения, подлежат согласованию с таможенными органами в соответствии с новым порядком. Решение N 284 вступает в силу по истечении 30 календарных дней с даты его официального опубликования. Документ опубликован на официальном сайте ЕЭК 7 декабря 2013 г.

Определились с кодами товаров по легкой промышленности, в отношении которых требуется ДС. Вступает в силу с 12.12.2013.

РК ЕЭК от 02.12.2013 N 279 О внесении изменений в Правила применения метода определения таможенной стоимости товаров по стоимости сделки с ввозимыми товарами (метод 1)

http://www.eurasiancommission.org/_layouts/Lanit.EEC.Desicions/Download.aspx?IsDlg=0&print=1&ID=4996

ФТС готовит приказ о непредставлении заключения о непринадлежности товаров к экспортному контролю.

Таможенное оформление почтовых отправлений. После 01.01.2014 клиент уже не может попросить, чтобы «Ителла» переместила почтовую посылку, отправленную извне ЕС на таможенный пост для оформления и доставки. Клиент может декларировать такие почтовые отправления или через Интернет-сайт Таможни, или на любом таможенном посту, обслуживающем клиентов. После требуемого таможенного оформления и уплаты импортных пошлин, «Ителла» доставляет почтовую посылку прямо по домашнему адресу заказчика или в ближайшую почту. В течение переходного периода до 31.01.2014 оформленные почтовые посылки могут еще быть доставлены в почтовой таможне Хельсинки-Вантаа на улице «Siipitie». Почтовые посылки могут быть отправлены из почтовой таможни Хельсинки-Вантаа на улице «Siipitie» по процедуре транзита на пограничный таможенный пост для дальнейшей перевозки, например, в Россию, в течение переходного периода до 31.01.2014, после чего транзит почтовых посылок уже не разрешается. С 01.02.2014 обслуживание клиентов в почтовой таможне Хельсинки-Вантаа на улице «Siipitie» будет полностью прекращено. Зато в столичном регионе обслуживают другие таможенные посты.

При таможенном декларировании ввозимых гирлянд световых бытовых, в том числе ёлочных, требуется подтверждение соответствия. Указанный товар входит в Перечень продукции, в отношении которой подача таможенной декларации сопровождается представлением таможенному органу документа об оценке (подтверждении) соответствия требованиям технического регламента Таможенного союза «О безопасности низковольтного оборудования» (ТР ТС 004/2011), утверждённого Решением Коллегии Евразийской экономической комиссии от 24.04.2013 №91. При перемещении данных товаров физическими лицами для личного пользования, на основании ст. 352 Таможенного кодекса Таможенного союза, представление таможенным органом документа о подтверждении (оценке) соответствия не требуется.

Пиротехнические составы и содержащие их пиротехнические изделия, в том числе пиротехнические составы самостоятельного применения, включены в Список товаров и технологий двойного назначения, которые могут быть использованы при создании вооружений и военной техники. В отношении таких составов осуществляется экспортный контроль, утвержденный Указом Президента Российской Федерации от 17.12.2011 № 1661. Ввоз пиротехнических изделий физическими лицами для личного пользования в сопровождаемом / несопровождаемом багаже запрещён, так как товары, подлежащие экспортному контролю в соответствии с законодательством государства - члена Таможенного союза, включены в Перечень товаров, не относящихся к товарам для личного пользования (приложение 1 к Соглашению между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 18.06.2010 «О порядке перемещения физическими лицами товаров для личного пользования через таможенную границу Таможенного союза и совершения таможенных операций, связанных с их выпуском»).

Лабрадор Масси, умеющий чуять большие суммы денег, приступит к работе в аэропорту Хельсинки осенью 2014 года, сообщает пресс-служба аэропорта. Масси может найти сумму в 10 тысяч евро и более — такие суммы нельзя ввозить на территорию ЕС без декларирования.

Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 8 октября 2013 г. N 03-11-06/2/41795 "О применении УСН налогоплательщиками, осуществляющими функции экспедитора по договору транспортной экспедиции». Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу применения упрощенной системы налогообложения и сообщает следующее. В соответствии с подпунктом 1 пункта 1.1 статьи 346.15 Налогового кодекса Российской Федерации (далее - Кодекс) при применении организацией упрощенной системы налогообложения в составе доходов не учитываются доходы, предусмотренные статьей 251 Кодекса. Статьей 801 Гражданского кодекса Российской Федерации установлено, что по договору транспортной экспедиции одна сторона (экспедитор) обязуется за вознаграждение и за счет другой стороны (клиента-грузоотправителя или грузополучателя) выполнить или организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой груза. Договором транспортной экспедиции могут быть предусмотрены обязанности экспедитора организовать перевозку груза транспортом и по маршруту, избранными экспедитором или клиентом, обязанность экспедитора заключить от имени клиента или от своего имени договор (договоры) перевозки груза, обеспечить отправку и получение груза, а также другие обязанности, связанные с перевозкой. На основании подпункта 9 пункта 1 статьи 251 Кодекса в составе доходов не учитываются доходы в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение. В связи с этим налогоплательщики, осуществляющие функции экспедитора по договору транспортной экспедиции, при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в состав доходов включают сумму вознаграждения, полученного в соответствии с указанным договором. При этом информируем, что согласно Регламенту Минфина России, утвержденному приказом Минфина России от 15 июля 2012 г. N 82н, в Министерстве, если законодательством не установлено иное, не рассматриваются по существу обращения по разъяснению (толкованию норм, терминов и понятий) законодательства Российской Федерации и практики его применения, по практике применения нормативных правовых актов Министерства, по проведению экспертизы договоров, учредительных и иных документов организаций, по оценке конкретных хозяйственных ситуаций.

Заместитель директора Департамента Р.А. Саакян

Инфляция в Финляндии ускорилась на 1,4%. В годовом исчислении потребительские цены выросли в ноябре до 1,4%. В октябре этот показатель составил 1,2%. Небольшое ускорение инфляции было прежде всего вызвано замедлением падения цен на бензин. Об этом сообщает Статистический центр Финляндии. В этом году выросли цены на продовольствие, а также на услуги кафе и ресторанов, увеличилась стоимость аренды. Более всего из еды подорожали молочные продукты, мясо и фрукты. В ноябре рост потребительских цен удалось обуздать за счет падения процентных ставок и цен на развлекательную электронику. Потребительские цены снизились с октября по ноябрь на 0,1%.

Снегопад, снегопад

Наибольший интерес вызывает заседание ФРС США в ближайшие вторник и среду

На минувшей неделе снова напомнили о себе климатические катаклизмы – и на сей раз в виде снегопадов, морозов и сильного ветра; причём случилось это одновременно в Америке и Европе. Холодный фронт пришёл в центральные штаты США, породив там изрядные коллизии – например, в Далласе (это Техас) температура опустилась до заметных минусовых чисел, хотя норма для этого сезона там равняется +15 градусам (город находится на 32-й параллели – там же, где Мадейра, Касабланка, Триполи, южнее Багдада и любой точки Европы); вместе с мощным снегопадом сей феномен породил проблемы на автомагистралях и отмену многих авиарейсов. Ещё хуже было в более северных регионах страны – например, в Северной Дакоте морозы достигали 30 градусов, что в общем-то там и нормально (зимы в этом штате холоднее, чем в Москве), но вовсе не в первых числах декабря. Затем стихия направилась к востоку, обрушившись на густонаселённые регионы: повсеместные метели, ледяные дожди и мокрый снег вызвали те же последствия – только в гораздо больших масштабах. Наконец, на Европу нежданно напал ураган – в числе самых пострадавших районов были Британия, Скандинавия, север Германии, Бенилюкс и особенно Польша (где без электричества осталось полмиллиона человек): десятки людей погибли, нанесён серьёзный урон инфраструктуре. "По касательной" досталось и югу Европы – скажем, кое-где на средиземноморском побережье Испании выпали многомесячные нормы дождей: впрочем, после снега и метели, которые там (вплоть до Аликанте) случились аж в конце мая, народонаселение восприняло подобные мелочи спокойно – хотя весёлого мало и там. И в довершении всего снег выпал даже в Иерусалиме – причём аккурат в Гефсиманском саду и вообще на горе Елеонской.

Человеческие подвиги в основном совершались в тех же местах и теми же способами, что и в предыдущую неделю. Майданутые украинцы продолжали бороться за свободу в Киеве – в видах каковой борьбы они в частности раздолбали памятник Ильичу первому: ликвидацию истукана знатного вурдалака, конечно, можно приветствовать – однако довольно странно ждать такой акции от фанатов незалэжности, которой (вкупе с изрядным куском нынешней территории Украины) оные фанаты в значительной степени обязаны именно бесноватому вождю той революции. Интересно, что после означенной манифестации свободолюбия и европейскости паны несколько опомнились и стали обзывать случившееся провокацией (надо полагать, правительственной?), хотя оснований для этого нет никаких – короче, всё как всегда: можно избавить Майдан от Ленина – но вот как освободить майданутых от ленинизма? В Таиланде тоже продолжаются волнения – но там ненавистная оппозиции премьерша сделала ход конём, объявив о роспуске парламента и досрочных выборах в него: бузотёры пригорюнились – ибо если крушить всё вокруг они мастера, то вот насчёт своей великой популярности в народонаселении уверенности нет. Зато в последней не сомневается президент Венесуэлы Мадуро – оттого его аппетиты растут ежедневно: храбро прибрав к рукам производителей туалетной бумаги и торговцев электроникой, он затем ввёл твёрдые цены на одежду и игрушки, заодно арестовав кучу бизнесменов – а теперь бравый команданте атаковал автомобильных дилеров, введя твёрдые цены на машины (и за их нарушение – от 6 до 12 лет тюрьмы); идиотизм этого персонажа стал очевиден даже и его сторонникам (при всех своих закидонах до такого маразма Чавес всё же не доходил) – так что предвкушаем там вскоре немало веселья.

Ждём ФРС

Денежные рынки.Из сколько-нибудь важных центробанков на минувшей неделе заседал только швейцарский – он оставил всё как есть; ровно то же сделали его коллеги из Новой Зеландии, Южной Кореи, Индонезии, Филиппин, Исландии и России. Республиканцы и демократы в Конгрессе США договорились по бюджету на ближайшие 2 года – но, разумеется, наибольший интерес сейчас вызывает предстоящее в ближайшие вторник и среду последнее в этом году заседание ФРС США: мы уже писали в предыдущем обзоре, что после ряда эффектных данных последнего времени будет не так-то просто уклониться от запуска процесса сворачивания эмиссионной программы. Это предположение подтвердила и Wall Street Journal – её сведения из осведомлённых источников говорят о высокой вероятности начала сокращения покупок уже сейчас. Публичные высказывания чиновников Фед тоже намекают на то, что пора бы потихоньку поджиматься – так что в общем можно говорить о консенсусе: его воплощению в жизнь может помешать лишь личная паранойя Бена Бернанке, панически боящегося дефляционной спирали и поэтому склонного разбрасывать с вертолёта как можно больше баксов. Отсюда два варианта: либо ФРС совершит чисто символический шаг по обрезанию покупок облигаций (на 5-10 млрд. долларов в месяц из 85 млрд., которые сейчас приобретаются) – и Бернанке на пресс-конференции даст понять, что процесс будет идти очень медленно; либо Фед всё же воздержится от конкретных действий до марта – но и в этом случае текст меморандума должен быть преобразован для чёткого указания на грядущее сокращение закупок. Конечно, реакция рынка в этих случаях будет разной – но в целом оба сценария отличаются не сильно: принципиально они ведут к одному и тому же – просто скорости разные.

Собственно, рынки уже и отреагировали – процентные ставки продолжают расти, причём тем быстрее, чем они длиннее: 30-летние бонды штатовского Казначейства дают уже 4% годовых – хотя лишь год с небольшим назад там было около 2.5%, а теперь достигнут пик с лета 2011 года (вообще, отсюда куда ближе до вершин за годы кризиса, чем до минимумов). Соответственно дорожает и ипотека – причём эти процессы идут во всём мире: а это является залогом будущего сдутия пузырей рынка недвижимости – хотя для такого исхода потребуется немалое время. Из других событий отметим принятие американскими регуляторами "правила Волкера", сильно ограничивающего возможности глобальных мега-банков спекулировать на финансовых рынках – как полагают комментаторы, только это уменьшит прибыли означенных банков на 5-30 млрд. долларов в год; в то же время закон не особо суров, поэтому всякие голдманы-морганы найдут способ его обойти. ВТО провело конференцию на Бали – где приняло "судьбоносные решения" по слому барьеров внешней торговли и по субсидиям сельского хозяйства: реально такие мероприятия мало что меняют в сложившейся ситуации – и прогноз экспертов, что теперь оборот мировой торговли вырастет аж на 1 трлн. долларов, слишком оптимистичен. В США забастовка бравых солдат микроволновок и кофемашин из сетей фастфуда – они требовали повысить нищенскую зарплату (7.25 бакса в час): начальники Макдональдса и Бургер Кинга, однако, не без оснований полагают, что сами работники ни при чём – а всё это скорее демонстративная акция профсоюзов, о которых стали уже подзабывать. В Европе всё по-прежнему – разве что Греция осмелела настолько, что приняла бюджет на 2014 год, хотя Тройка его не одобрила: де, плевать – у нас уже профицит, а вы убирайтесь. Агентство Moody's вслед за общенациональным рейтингом Испании подняло и показатели её регионов.

Валютные рынки. Продолжаются осенне-зимние движения – йена валится круче всех (она достигла нового 5-летнего минимума против американского доллара около 104), а за ней (отставая не сильно) идёт бакс: против них растут все вокруг – и евро (тут уже 1.38 к доллару), и фунт (1.65), и свисси (0.88), и ранее слабые осси, киви и луни (впрочем, первый из "младших долларов" радовался недолго – и вскоре снова поскакал на юг); даже рубль приободрился – хотя, ясное дело, далеко уйти ему давать никто не хочет, иначе нашей экономике будет совсем скверно. Однако и у бакса есть радость – он сильно вырос по отношению к виртуальной валюте "биткойн", которая тоже (таков уж нынче модный тренд) умудрилась раздуть изрядный пузырь: первыми это увидели китайские власти, жёстко запретившие своим финансовым компаниям любые операции с означенной квази-валютой – в том числе страховые и информационные (т.е. нельзя даже публиковать котировки биткойна); после этого её курс сразу упал на четверть – хотя и остался жутко задранным.

Фондовые рынки. Биржи корректировались – но и маразм крепчал: убыточная фирма Twitter, чья цена IPOбыла много выше ожиданий, с тех пор успела вздорожать ещё вдвое; вообще стоит уже почти полторы сотни миллиардов долларов – в общем, здравствуй, 1999 год! Пузыри надуваются всё сильнее – на что указывает очередной индикатор: это отношение P/E в версии новоиспечённого нобелевского лауреата профессора Шиллера – для компаний, входящих в индекс S&P-500, оно достигло 25. Отметим, что тут есть отличия от классического индикатора P/E – Шиллер дефлирует оба показателя с помощью официального CPI, причём знаменатель он усредняет по последним 10 годам: из-за этого его значения бывают выше, чем если считать P/E "в лоб" – просто потому, что в условиях перманентной инфляции дефлятор знаменателя отстаёт от дефлятора числителя, зато величина получается лучше сглаженной и потому более показательной. И выходит, что за 133 года наблюдений такие уровни встречались считанное число раз – причём пики 1937 и 1966 годов сейчас уже превзойдены, повторена вершина 1901 года и на повестке дня теперь оказались значения 2004/07 годов; заметно выше только числа 1929 и 2000 годов – но туда мы скорее всего не дойдём. Стоит напомнить, что в каждом из этих случаев последующие падения индекса S&P-500 (1906/21, 1929/32, 1937/42, 1966/82, 2000/09 годы) с учётом инфляции составляли 2.5-3.5 раза – так что будущее фондового рынка США видится унылым: вопрос лишь в том, с каких уровней и когда начнётся падение – но то, что оно будет и при том будет весьма мощным, кажется уже неизбежным.

Очередным признаком пузыря стали корпоративные облигации: в долларовом сегменте их эмиссия два года подряд ставит невиданные рекорды – причём особенно активно идёт выпуск бумаг у рискованных эмитентов (с низкой надёжностью), который уже вдвое перекрыл пик 2007 года. При этом спрэд по доходностям корпоративных и государственных облигаций достиг минимума с того же 2007 года – просто потому, что в условиях отрицательных реальных ставок (а значит, и минусовых реальных доходностей) залитые свеженапечатанными баксами банки и фонды ищут хотя бы минимально прибыльных активов: увы, такое возможно лишь ценой игнорирования рисков – а чем это заканчивается, мы помним по 2007/08 годам (и чем нынешние дутые фирмы лучше тогдашних ипотечных сабпраймеров?), так что и эта бомба непременно взорвётся в своё время. И это, кстати, отчасти видно в Китае: там ранее обильные размещения таких же облигаций резко застопорились – а ведь в 2014 году фирмам предстоит возвращать (или рефинансировать) 2.6 трлн. юаней долга. Из корпоративных новостей отметим Airbus, затеявший реорганизацию: будут уволены 6 тыс. сотрудников и продана штаб-квартира в Париже – это позволит фирме за следующие 2 года сэкономить порядка полумиллиарда евро и увеличить конкурентоспособность с активным ныне Боингом. Peugeot Citroen спишет 1.1 млрд. евро из-за обесценения активов – и вообще, его дела плохи. J.P. Morgan Chase опять надо платить – теперь 2 млрд. баксов за участие в мошенничестве Мэдоффа.

Товарные рынки. Общее падение доллара вызвало всплеск на сырьевых рынках – единственным исключением стала европейская нефть Brent, которая, напротив, упала под 109 долларов за бочку: одной из причин стало заявление Саудовской Аравии о нежелании далее в одностороннем порядке урезать добычу нефти – с учётом грядущего возврата Ирана на рынки это сулит рост предложения; зато WTIвыросла до 99 – и спрэд между двумя сортами сузился до 10 баксов (а ведь совсем недавно было 20). Едва показав годовой минимум, природный газ в США взлетел до полугодового пика 150-160 долларов за 1000 кубометров из-за сохраняющихся холодов. Схожая история и у металлов – алюминий и никель резко отскочили от многолетнего дна, медь тоже выросла; дорожали и драгметаллы – золото поднялось до 1260 баксов за унцию, но затем снова припало. А на рынок еды эта тенденция не распространяется – там оптимистичны лишь бобовые (и их производные), более-менее стабилен овёс; но рис дешевеет, растительное масло и кукуруза валятся, у пшеницы дно за 2 года, а у рапса – даже за 3.5. Успокоилось и ранее росшее в цене мясо – лишь молоко упрямо выказывает оптимизм. У сахара минимум за 3.5 года, а у кофе – за 5-8 лет; хлопок и древесина в состоянии тревожной стабильности – и только фрукты и какао ведут себя более-менее бодро. Короче, рынок слаб – везде, где спекулянты не могут разогреть цены: реальный спрос-то хилый.

"Немаленькая пенсия"

Азия и Океания. Серия китайских данных за ноябрь в целом осталась в русле прежних тенденций – экономический рост замедлился, но затем наступила стабилизация на новых уровнях. Инвестиции в основной капитал за 11 месяцев года выросли на 19.9% - впервые опустившись ниже отметки +20%; при этом вложения в недвижимость продолжают ускоряться. Промышленное производство увеличилось на 10.0% в год – немного слабее, чем в октябре (+10.3%), но в целом недалеко от прогноза аналитиков. Торговый профицит достиг пика почти за 5 лет (33.8 млрд. долларов) благодаря ускорению экспорта (+12.7% в год, в том числе в США +17.7% и в ЕС +18.4%) – впрочем, по мнению экспертов, тут отчасти виноват эффект низкой базы год назад, а отчасти дело в том, что в последний месяц китайские фирмы нашли способы обходить ужесточённые принципы регулирования и снова стали впихивать во внешнеторговую статистику свои капитальные операции, раздувая тем самым товарооборот за счёт такого "воздуха". Инфляция цен потребителей замедлилась до +3.0% в год, дефляция производителей – до -1.4%; денежные агрегаты ускорились (М1 – до +9.4%, а М2 – до +14.2%, от октябрьских +8.9% и +14.1% соответственно); новые кредиты, выданные под конец осени банками КНР, тоже подскочили круче ожиданий (на 625 млрд. юаней вместо чаемых 570 млрд.). Розница продолжает пухнуть – уже +13.7% в год: форсирование перестройки с опорой на внутренний спрос в экономике продолжается – кстати, покупки новых автомобилей достигли нового рекордного максимума в 2.04 млн. Растут и новостройки: в январе-ноябре их стало больше на 11.5% в год – до умопомрачительных 1.81 млрд. кв.м (тут стоит напомнить, что, несмотря ни на какую кампанейщину, ни РСФСР, ни Россия не смогли перевалить за 0.5 кв.м на человека в год – а вот китайцы уже выходят на 1.5 кв.м на человека). Короче, в КНР покуда всё спокойно.

ВВП Японии пересмотрели вниз с +0.5% до +0.3% в квартал (против +0.9% в апреле-июне); годовой рост составил 2.4% - вдвое больше, чем в предыдущей четверти; худшим компонентом остаются частные инвестиции в основной капитал (без изменений в квартал и -0.8% в год) – зато государственные инвестиции огромны (+6.5% и +19.0%); любопытно, что 2012 финансовый год (который завершился 31 марта сего года) задним числом понизили с +1.2% до +0.7%. Промышленный выпуск в октябре подняли до 1.0% в месяц и 5.4% в год с исходных 0.5% и 4.7%. Заказы машиностроения продолжают показывать мега-числа годового прироста (+24.6% в целом, +17.8% чистые и +15.4% по станкам и схожему с ними оборудованию) – но ведь это оценки в йенах: которые, напомним, за указанный период подешевели против бакса и евро в 1.25-1.35 раза – с учётом важности внешнего спроса это означает хорошо если стагнацию (кстати, на это указывает и статистика ВВП – где экспорт в физическом выражении даже упал). Активность сферы услуг нежданно обвалилась в октябре – зато в ноябре вырос индекс экономических наблюдателей (увы, официозный). Баланс текущих операций внезапно вернулся в дефицит – и торговый баланс явно слабее прогноза. Денежные агрегаты растут – но тем медленней, чем они шире: база вспухла на 1.5 раза в год, М2 – на 4.3%, М3 – на 3.4%; та же картина в банковском кредите (+2.2%). Отсюда вялость потребителей и их нежелание совершать крупные покупки. В Австралии в ноябре деловое доверие улучшилось, но условия ведения бизнеса в минусе и в сфере занятости ухудшились – потребители грустны (согласно Westpac, индекс на дне за полгода); трудовой отчёт отметил рост и занятости, и безработицы. Зато ипотека летит вверх: в сентябре +6.2% в месяц, в октябре ещё +1.7%; займы спекулятивные ("инвестиционные") даже ускоряются (+8.2% после +6.5%). Отметим спад производства в Индии, Турции и Гонконге и обвал розницы в Сингапуре – короче, ситуация в регионе непростая.

Европа. Согласно NIESR, в августе-ноябре ВВП Британии рос на 0.8% к маю-июлю – чуть лучше, чем месяцем ранее (+0.7%). Промышленное производство вспухло на 0.4% в месяц и 3.2% в год – неплохо. Индустриальный выпуск радовал и в Италии(+0.5% в месяц), но годовая динамика негативна (-1.1%); у Нидерландов она замедлилась (но позитивна) – а в других странах всё печальнее: помесячные спады в Германии и Франции, а также Швеции, где всё совсем мрачно (-1.7% в месяц и -5.0% в год, да ещё промышленные заказы -2.5% и -6.6%); еврозона тоже огорчила. Неприятный сюрприз в индексе доверия инвесторов в еврозоне от Sentix – он внезапно ухудшился, хотя ожидания будущего оптимистичны; впрочем, у Германии всё хорошо – основной показатель на пике за 3 года, а компонент ожиданий лучший за всю историю обзора. Хорош и немецкий торговый баланс – правда, профицит всё же поджался сильнее прогнозов; но на фоне, например, Британии с её огромным дефицитом (причём при падении и экспорта, и импорта) это всё мелочи. Инфляция в еврозоне в ноябре вела себя по-разному в разных странах: в Греции усилился спад потребительских цен (-2.9% в год после -1.9% в октябре), в Португалии сохранилась нулевая динамика, в Германии, Франции и Испании рост (+1.6%, +0.8% и +0.3% после +1.2%, +0.7% и 0.0%) – впрочем, оптовые цены Германии в минусе, хотя спад и замедляется. Согласно RICS, у цены жильё в Британии 11-летний пик баланса позитивных и негативных оценок. Во Франции и Греции в третьей четверти распухла безработица (у французов пристойна лишь сфера услуг – промышленность и строительство плохи), но у греков есть и радость: незанятость молодёжи упала за последний год с 56.7% до 51.9%. Розница Нидерландов в годовом минусе; а в Швейцарии она падает 2 месяца подряд – и годовой плюс держится из-за статистических махинаций: якобы там дефлятор аж -1.4% - во что поверить трудно, в том числе и исходя из официозного индекса потребительских цен (+0.1%).

Америка. В ноябре оптимизм в малом бизнесе США (согласно отраслевой федерации NFIB) чуть улучшился, но остался сильно ниже многолетних средних значений – любопытно, что на 6-летнем пике доля тех, кто не может найти подходящий персонал: фирмы не готовы много платить (спрос слабый) – но работники уже не могут уступать по зарплате (которая в реальном выражении на минимуме более чем за полвека), откуда и коллизия. В Мексике ускорилась инфляция – но она невысока (+3.6% в год по ценам потребителей и +1.1% - производителей). Число новостроек в Канаде в ноябре снизилось чуть круче прогноза (-3% в месяц) – но в целом в секторе недвижимости сохраняется мощный пузырь. В октябре в США потребительский кредит подскочил сильнее ожиданий аналитиков – в целом уже +6.3% в год: штука, однако, в том, что растут лишь 2 компонента – студенческие и автомобильные займы (+8.8% и +8.5%), на которые пришлось 92.2% общей прибавки кредита; в то же время возобновляемые займы (кредитные карты и т.п.) добавили лишь 0.9% в год – много слабее реальной инфляции. Дефицит бюджета упал на 21% в год из-за роста дохода (налоги подняты) и спада трат (секвестр); цены производителей всё более прибиты из-за сырья – где в ноябре -6.5% за последние полгода. Недельные числа безработицы продолжают летать из-за ошибок в очистке от сезонного фактора. Оптовые запасы и продажи скакали в преддверии ноябрьских праздников – зато недельные числа покупок в сетях ритейлеров по двум версиям (ICSC/GoldmanSachs и Redbook) дают +1.5% и +2.6% в год: явно меньше подлинного роста цен; то же и в Бразилии. Впрочем, розничные продажи в США в ноябре неплохи – но в основном благодаря автомобилям (там были мощные скидки): без них годовой рост всё ещё отстаёт от инфляции – хотя общая картинка выглядит поприятнее, чем это было недавно (когда случился минимум с конца 1950-х).

Россия. Согласно Росстату, ВВП в июле-сентябре вырос на 0.2% в квартал и 0.6% в год (с учётом сезонных и календарных поправок) – по нашим оценкам, годовая динамика хуже (-0.8%), но расхождение на сей раз сравнительно невелико. Любопытно, что половину официозного роста дала финансовая деятельность (отдельно по ней аж +15.5% в год), а если убрать ещё торговлю (+8.7%), то всё будет совсем печально даже по казённым оценкам. В январе-ноябре продажи автомобилей в России сократились на 6% в год, причём АвтоВАЗ потерял 16% (отдельно за ноябрь – даже 19%) – тогда как основные конкуренты (Renault и KIA), напротив, растут (+11% и +5% соответственно); и ещё эффектнее падение импорта автомашин (около 20%) – т.е. дело тут не в курсе рубля, а глубже, в слабости частного спроса. МВФ снизил прогноз роста ВВП России на 2014 года – и в мрачности даже превзошёл Улюкаева: последний согласен на +2.5%, а Фонд даёт лишь +2.0%. Впрочем, нам всё нипочём – и власть сделала очередной широкий жест, простив Кубе почти 30 млрд. долларов долга: но если раньше подобные шаги совершались под давлением международных организаций, то теперь они приняты самостоятельно и даже втайне от Парижского клуба, который по этому поводу негодует. Солнцеликий закрыл РИА "Новости" (денег жалко и хочет пропаганды) – и заодно Российскую книжную палату (тоже в видах экономии); а ещё он пожаловался на ржавую воду в своих кранах – публика, однако, не спешит умиляться: мол, "он прямо как мы". Как обычно, ежегодное послание неинтересно – а главная идея (против офшоров) из разряда "пчёлы против мёда".

Ещё краше премьер – в интервью он заявил, что с пенсиями всё хорошо: "…Возникла идея пенсионного калькулятора, то есть такого электронного, так сказать, прибора, который находится на сайте Пенсионного фонда… при помощи которого ты можешь рассчитать свою пенсию… Я считал эту пенсию с учётом того, что я рано на пенсию не уйду… Так вот, я себе посчитал с учётом работы до 70 лет – по максимуму, что называется. Да, и, соответственно, с зарплатой, которая у премьера, конечно, выше, чем у большого количества людей… Получилась немаленькая пенсия" – осталось лишь остальным жителям страны обеспечить премьерскую зарплату до 70 лет, и у всех тоже будет "немаленькая пенсия". Прочие инициативы власти тоже прекрасны: Минрегион желает расселить (насильно?) россиян вдоль границ и побережий – чтоб "удержать большую территорию малым по численности населением"; правительство официально разрешило сеять ГМО (чем и займутся агрохолдинги) – которые вдруг стали безопасны; зато опасны мобильники (враги подслушают!) – чем озаботился известный сенатор Гаттаров. На таком фоне неудивительно желание дезориентированного народонаселения вернуть на Лубянку памятник Дзержинскому – больно достали власти сего времени; увы, приблудный поляк тоже был не чужд гешефтам – не говоря уж о людоедском бэкграунде; но по-человечески понять жажду "приструнить наглецов" можно. Кое-кому может скоро стать неуютно – рейтинги-то у первых лиц страны на рекордных низах: превед им!

Сергей Егишянц

Если глупое решение привело к успеху, потом оно вспоминается как гениальное.

Даниель Канеман

***

Полная версия выпуска тут:

Комментариев нет:

Отправить комментарий