Теперь подписку можно оформить тремя способами: #1 #2 #3

via KOTKA 79. Теперь, всегда и навсегда

В СВЯЗИ С ТЯЖЁЛЫМ ФИНАНСОВЫМ ПОЛОЖЕНИЕМ В МИРЕ

МЫ СНИЗИЛИ СТОИМОСТЬ УЧАСТИЯ ПРИ РАННЕЙ РЕГИСТРАЦИИ

Стоимость участия в семинаре:

- 200 евро при регистрации до 15.02.2015 (НДС включён)

- 300 евро при регистрации после 15.02.2015 (НДС включён)

УРА, ТОВАРИЩИ !!!

СЕМИНАР «Финансы, бизнес, логистика в условиях санкций и кризиса»

20-22 февраля 2015 года (Котка, Финляндия)

Мы знаем каким образом разрозненные события неумолимо сплетаются в единую ткань,

гармоничная законченность которой раскроется на заключительном этапе плана.

Основные темы:

1. Закон о КИК - управление актвиами в РФ, в Таможенном Союзе и Евразийском Экономическом Сообществе из зарубежья

2. Мифы и реальность бизнеса за границей - как перевести активы в другую юрисдикцию

3. Законодательство ЕС/ОСЭР об обмене информацией и подготовка к сентябрю 2017

4. Фундаментальные финансовые решения при ВЭД

5. Транспортный бизнес и логистика в ближайшем будущем

6. Роль европейских контейнерных портов после запуска порта Бронка

Дополнительные темы:

1. FATCA и другие новости от IRS на 2015 год

2. Совсем не Safe Haven: Эмираты, Сингапур, Гонгконг

3. Криптовалюты и shadow banking

Место проведения:

Аудитория коттеджа West-Point Creek отеля Road 66

Kotolahdentie 22, 48310 KOTKA, порт Муссало

Время проведения:

20 февраля с 11:00 до 14:00 - Заезд и регистрация

20 февраля с 14:00 до 19:00 - Дмитрий Зудов

21 февраля с 11:00 до 14:00 - Консультация с финским бухгалтером, аудитором и юристом

21 февраля с 14:00 до 19:00 - Дмитрий Зудов

22 февраля с 11:00 до 14:00 - Алексей Емеличев

22 февраля с 14:00 до 19:00 - Дмитрий Зудов

Полезные ссылки:

Полная информация тут = http://emelichev.fi/seminars/

Все риски от 01.01.2015

Новые риски на Ткани

Правила заполнения китайской экспортной декларации

Расчет таможенной цены товара и налогов

Неподача экспортной декларации в стране отправления. Таможня Финляндии усиливает контроль. В последние времена таможенным органам Финляндии стали представлять экспортные декларации экспортеров из других стран ЕС, которые должны были быть поданы в другой стране-члене. Экспортная декларация должна быть подана в той стране-члене (в стране экспорта), в которой товары упаковываются или отгружаются для экспортной перевозки. Только экспортные грузы, стоимость которых не превышает 3 000 евро и в отношении которых не введены запреты и ограничения, могут быть помещены под процедуру экспорта в стране убытия. Товары, отправленные из другой страны ЕС, стоимость которых выше 3 000 евро, не могут быть помещены под процедуру экспорта в Финляндии за исключением следующих случаев: a) товар был приобретен в данной стране в рамках внутренней торговли ЕС b) товар поступил на консигнационный склад в качестве своего товара. При этом особенно важно обратить внимание на то, что если отношении товара требуется лицензия на экспорт, декларирование товара должно производиться в соответствии с условиями лицензии, и обычно только в стране экспорта. В случае, если эти правила не соблюдаются при подаче экспортной декларации, товар подлежит возвращению в место отправления, за исключением, когда таможенный орган страны экспорта принимает декларацию (когда товар физически уже находится в другой стране-члене) или выдает письменное разрешение на подачу декларации в Финляндии.

1 января начал функционировать сайт Евразийского экономического союза (ЕАЭС), размещенный по адресу www.eaeunion.org. Сайт доступен на национальных языках всех стран-участниц Союза - армянском, белорусском, казахском и русском. Также доступна англоязычная версия сайта. С 1 января 2015 года сайт ЕАЭС становится официальным публикатором нормативно-правовых документов Союза. Размещение документов осуществляется на Правовом портале ЕАЭС, существующем в рамках сайта Союза. В настоящее время на нем представлена вся нормативно-правовая база ТС и ЕЭП, в частности, Договор о ЕАЭС, акты ВЕЭС, проекты документов и т.д. В разделе Ресурсы представлены все электронные ресурсы ЕАЭС, в том числе доступные в настоящее время сайт ЕЭК и Правовой портал ЕАЭС, а также сайты Информационно-аналитического портала ЕЭК и сайт Суда ЕАЭС, которые находятся в стадии разработки.

Принят ряд решений, регламентирующих деятельность органов ЕАЭС. В частности, приняты решения, связанные с формированием и функционированием Суда Евразийского экономического союза. Так, решением Высшего Евразийского экономического совета от 23.12.2014 N 101 утвержден Регламент Суда Евразийского экономического союза, решением Высшего Евразийского экономического совета от 23.12.2014 N 104 утверждены Председатель Суда ЕАЭС и его заместитель. Решением Высшего Евразийского экономического совета от 23.12.2014 N 98 утвержден Регламент работы Евразийской экономической комиссии, определяющий порядок деятельности Совета Евразийской экономической комиссии и Коллегии Евразийской экономической комиссии, разграничения полномочий и функций Совета и Коллегии, предварительного опубликования проектов решений органов Евразийского экономического союза на официальном интернет-сайте Союза, проведения оценки регулирующего воздействия проектов решений Евразийской экономической комиссии и взаимодействия с государствами - членами Союза. Решением Высшего Евразийского экономического совета от 23.12.2014 N 96 установлены правила организации проведения заседаний Высшего Евразийского экономического совета, подготовки документов, оформляющих итоги заседаний Высшего совета, организационно-протокольного обеспечения проведения заседаний Высшего совета. Решением Высшего Евразийского экономического совета от 23.12.2014 N 97 Республика Беларусь определена государством, председательствующим в 2015 году в Высшем Евразийском экономическом совете, Евразийском межправительственном совете и Совете Евразийской экономической комиссии.

Внесены изменения в закон о государственной границе РФ. Федеральным законом от 31.12.2014 N 504-ФЗ установлено, что Российские воздушные суда, осуществляющие доставку людей, грузов и товаров с территории России на искусственные острова, установки и сооружения, расположенные в исключительной экономической зоне или на континентальном шельфе России могут неоднократно пересекать госграницу вне выделенных воздушных коридоров без прохождения пограничного, таможенного и иных видов контроля. Также соответствующие изменения внесены в Закон "О порядке выезда из Российской Федерации и въезда в Российскую Федерацию".

Утверждено новое положение о региональном таможенном управлении и общее положение о таможне. Приказом ФТС России от 04.09.2014 N 1700 утверждены Общее положение о региональном таможенном управлении и Общее положение о таможне, определяющие полномочия, порядок организации деятельности региональных таможенных управлений, таможен. К полномочиям региональных таможенных управлений отнесены, в частности:

- контроль осуществления подчиненными таможенными органами таможенных операций, связанных с ввозом товаров на таможенную территорию Таможенного союза и их вывозом с таможенной территории Таможенного союза, перевозкой товаров по единой таможенной территории Таможенного союза, а также с помещением товаров под таможенную процедуру, единообразного применения порядка осуществления таможенных операций, соблюдения условий помещения под таможенные процедуры и проведения таможенного контроля;

- организация внедрения и использования предварительного информирования о товарах, ввозимых на таможенную территорию Таможенного союза различными видами транспорта;

- анализ совершения таможенных операций и проведения таможенного контроля в отношении товаров и транспортных средств международной перевозки в целях выявления и оценки рисков, реализации практических мер по управлению рисками, а также контроль данной работы в подчиненных таможенных органах;

- участие в пределах компетенции в выработке предложений о порядке применения форм таможенного контроля и мер по минимизации рисков.

Приказ зарегистрирован в Минюсте России 24.12.2014. Документ опубликован 14 января 2015 г.

С 24 февраля 2015 года вступает в силу Федеральный закон от 24.11.2014 № 362-ФЗ "О внесении изменений в Федеральный закон "О государственном контроле за осуществлением международных автомобильных перевозок и об ответственности за нарушение порядка их выполнения" и Кодекс Российской Федерации об административных правонарушениях в связи с совершенствованием государственного контроля за осуществлением международных автомобильных перевозок". В частности, Федеральный закон дополнен следующими понятиями: «двусторонняя международная автомобильная перевозка», «транзитная международная автомобильная перевозка», «международная автомобильная перевозка с территории или на территорию третьего государства». При этом вид выполняемой международной автомобильной перевозки груза определяется на основании данных, содержащихся в международной товарно-транспортной накладной, определение которой также предусмотрено Федеральным законом. Также вводятся понятия «груз третьего государства» и «учётный талон». Учётный талон представляет собой документ, выдаваемый иностранному перевозчику в целях учёта перевозки в случае, если в соответствии с международными договорами Российской Федерации осуществление перевозки допускается без российского разрешения или в соответствии с многосторонним разрешением. Федеральным законом устанавливается обязанность водителей транспортных средств предъявлять в пункте пропуска через Государственную границу Российской Федерации либо в ближайшем к Государственной границе Российской Федерации стационарном или передвижном контрольном пункте российское разрешение и (или) специальное разрешение для проставления отметок о въезде на территорию Российской Федерации или выезде с территории Российской Федерации, а также в установленных случаях получать или сдавать учётный талон. Федеральным законом также предусматривается, что государственный контроль за осуществлением международных автомобильных перевозок производится не только в стационарных и передвижных контрольных пунктах на автомобильных дорогах общего пользования, но и в передвижных контрольных пунктах на стоянках (парковках) транспортных средств, а также в пунктах пропуска через Государственную границу Российской Федерации. Федеральным законом устанавливается административная ответственность водителя транспортного средства, принадлежащего иностранному перевозчику, в виде административного штрафа в размере от ста тысяч до ста пятидесяти тысяч рублей за осуществление международных автомобильных перевозок с незаполненными разрешениями, разрешениями, заполненными с нарушением правил, или разрешениями, не соответствующими виду перевозки, либо без разрешений или учётных талонов, если эти документы обязательны. Кроме того, усиливается административная ответственность водителей за использование автотранспортных средств, принадлежащих иностранным перевозчикам, для внутренних перевозок грузов и (или) пассажиров по территории Российской Федерации. В случае совершения иностранными перевозчиками административных правонарушений принадлежащее им транспортное средство будет задерживаться до устранения причин задержания и уплаты штрафа.

Памятка для участников внешнеэкономической деятельности по документам, необходимым для таможенного декларирования товаров

Приказ Федеральной службы по техническому и экспортному контролю (ФСТЭК России) от 8 декабря 2014 г. N 136 г. Москва О внесении изменений в Административный регламент Федеральной службы по техническому и экспортному контролю по предоставлению государственной услуги по осуществлению (в пределах своей компетенции) нетарифного регулирования внешнеторговой деятельности, в том числе выдаче лицензий на осуществление операций по экспорту и (или) импорту товаров (работ, услуг), информации, результатов интеллектуальной деятельности (прав на них) в случаях, предусмотренных законодательством Российской Федерации, утвержденный приказом ФСТЭК России от 4 мая 2012 г. N 51"

Распоряжение Федеральной таможенной службы (ФТС России) от 15 августа 2014 г. № 233-р г. Москва опубликовано в РГ 19.01.2015. Вступает в силу через 30 дней

Приказ Федеральной службы по техническому и экспортному контролю (ФСТЭК России) от 2 декабря 2014 г. N 134 г. Москва "О внесении изменений в административные регламенты по предоставлению государственных услуг и исполнению государственных функций Федеральной службы по техническому и экспортному контролю"

Приказ ФТС РФ от 2 декабря 2014 г N 2344 Об утверждении перечня должностных лиц таможенных органов Российской Федерации, уполномоченных составлять протоколы об административных правонарушениях и осуществлять административное задержание. В целях реализации положений части 2 статьи 27.3, части 4 статьи 28.3 Кодекса Российской Федерации об административных правонарушениях (Собрание законодательства Российской Федерации, 2002, № 1, ст. 1; 2014, № 30, ст. 4278) приказываю:

1. Утвердить прилагаемый перечень должностных лиц таможенных органов Российской Федерации, уполномоченных составлять протоколы об административных правонарушениях и осуществлять административное задержание.

2. Признать утратившим силу приказ ФТС России от 1 марта 2012 г. № 368 «О должностных лицах таможенных органов Российской Федерации, уполномоченных составлять протоколы об административных правонарушениях и осуществлять административное задержание» (зарегистрирован Минюстом России 27.03.2012, регистрационный № 23617).

3. Контроль за исполнением настоящего приказа возложить на первого заместителя руководителя ФТС России В.М. Малинина.

Руководитель действительный государственный советник таможенной службы Российской Федерации А.Ю. Бельянинов

В понедельник, 19 января в Смоленск приедет новый начальник смоленской таможни. Во вторник он будет представлен коллективу таможни. Фамилия нового начальника держится в секрете. В пресс-службе смоленской таможни данную информацию не комментируют. Как удалось выяснить, новым начальником станет Сергей Слепухин, возглавлявший до этого вологодскую таможню, а еще ранее занимавший должность первого зама псковской таможни. Предыдущий начальник смоленской таможни Василий Князев был уволен по собственному желанию 3,5 месяца тому назад.

Приказом руководителя ФТС от 16 января №77-К начальником Владивостокской таможни с 21 января назначен Леонид Канин, возглавляющий в настоящий момент Уссурийскую таможню.

Государственная фискальная служба Украины (ГФС) назначила Владимира Передерия исполняющим обязанности Одесской таможни. Как отмечается в прикзазе ГФС от 16 января, "В. Передерий, в порядке увольнения с должности заместителя начальника Днепропетровской таможни ГФС, назначен на должность заместителя начальника Одесской таможни ГФС с возложением на него обязанностей начальника Одесской таможни ГФС".

Вставил отслеживание контейнеров на сайте = http://emelichev.fi/prices/

Вводите номер контейнера, линию (для моих = MAERSK) и получаете счастье!

Статистика по транспорту через сухопутные границы Финляндии (2009-2014)

Вся таможня Финляндии - контакты

Таможенные посты Финляндии в 2015 г.

Сотрудники таможни Белоруссии конфисковали технику калининградского завода "Телебалт", задержанную на границе в начале декабря, и передали ее на продажу в торговые сети и магазины Минска. Помимо техники "Телебалта" и других компаний среди задержанных грузов была продукция GS Group. Груз изъяли как "товар неустановленных лиц", несмотря на то, что у всех водителей были при себе командировочные. Стоимость конфискованной техники, которую перевозили в шести фурах, оценивается в 45 млн рублей. Калининградские предприятия подали коллективный иск в суд на действия белорусской таможни. Гродненский областной суд (вторая судебная инстанция) не принял доводы калининградской компании по производству электроники на грубейшие процессуальные нарушения районного суда о наложении штрафа и конфискации телевизоров и микроволновых печей. Заседание суда состоялось 20 января в Гродно. Белорусская сторона считает, что калининградские производители не производят технику, а, как заявил начальник управления организации таможенного контроля Государственного таможенного комитета Андрей Ковальчук, легализуют в Таможенном союзе привезенный из Китая товар.

В Беларуси в 2014 году организациями и индивидуальными предпринимателями перевезено 471,9 млн. тонн грузов, что на 0,2% больше, чем в 2013 году. В декабре 2014 г. перевезено 38,1 млн. тонн грузов, что на 7,2% меньше по сравнению с ноябрем 2014 г.. Перевозки грузов железнодорожным транспортом выросли на 1% в 2014 году и составили 141,4 млн. тонн, автомобильным увеличились на 1,9% до 196,1 млн. тонн, трубопроводным снизились на 2,7% до 130,6 млн. тонн. Перевозки воздушным транспортом выросли в 3,8 раза до 40,9 тыс. тонн, внутренним водным снизились на 16,2% до 3,8 млн. тонн. Грузооборот транспорта в 2014 году составил 131,5 млрд. т.км, что на 0,6% больше, чем в 2013 году. В декабре 2014 г. грузооборот транспорта составил 11 млрд. т.км и снизился на 1,2% по сравнению с ноябрем 2014 г.

Исследование современной логистической инфраструктуры в республике беларусь

Объем грузооборота Большого порта Санкт-Петербург за прошедший год достиг 61,1 млн тонн. Это на 6% выше показателя 2013 года. Увеличение показателей произошло, главным образом, за счет погрузки минеральных удобрений (7,5 млн тонн, рост 26%), черных металлов (4,4 млн тонн, + 14%), металлолома (2,2 млн тонн, + 59%). Также вырос контейнерооборот (23,8 млн тонн, или 2,3 млн TEUs). Общий грузооборот портов Финского залива (Санкт-Петербург, Приморск, Усть-Луга, Выборг, Высоцк) увеличился на 4% и составил 209,6 млн тонн.

Объем грузооборота ООО «Универсальный перегрузочный комплекс» (УПК, Усть-Луга) за прошедший год составил 4 млн тонн, что на 15% превышает показатель 2013 года.

Грузооборот порта Новороссийск в 2014 году увеличился на 8%, в сравнении с показателем 2013 года, и достиг 121,59 млн тонн. Объем перевалки генгрузов увеличился на 8,5% — до 18,02 млн тонн, наливных вырос на 2,1% — до 86,2 млн тонн, навалочных возрос на 6,3% — до 5,28 млн тонн, лесных увеличился на 41,1% — до 635,4 тыс. тонн, насыпных вырос на 85,9% — до 11,46 млн тонн. В 2014 году увеличились показатели по обработке контейнеров на 10,8%. Ведущими странами-грузополучателями по грузам в контейнерах оказалась Турция (объем составляет 1 083 800 тонн). Количество судозаходов выросло на 9,8% — до 5780 ед. Грузооборот порта Новороссийск в 2013 году составил 112,5 млн тонн.

По итогам работы 2014 года грузооборот морских портов России (с учетом Крыма) составил 6234 млн тонн. Это на 5,7% превышает показатель 2013 года. Объем перевалки сухих грузов составил 292,4 млн тонн (+14,1%), в том числе: угля – 116,3 млн тонн (+15,1%), грузов в контейнерах – 46,8 млн тонн (+5,3%), зерна – 29,7 млн тонн (рост в 1,6 раза), черных металлов – 23,3 млн тонн (+5,9%), минеральных удобрений – 14,7 млн тонн (+13,7%), грузов на паромах – 11,1 млн тонн (рост в 1,7 раза), лесных грузов – 4,8 млн тонн (+9,6%) и металлолома – 4,7 млн тонн (+27,9%). Объем перевалки руды сократился до 6,1 млн тонн (-18,0%), рефгрузов – до 3,6 млн тонн (-2,1%) и цветных металлов – до 3,3 млн тонн (-12,5%). Объем перевалки наливных грузов немного снизился до 331,0 млн тонн (-0,8%), в том числе: сырой нефти – 187,2 млн тонн (-9,8%), нефтепродуктов – 128,0 млн тонн (+14,5%) и сжиженного газа – 12,2 млн тонн (+10,2%). Экспортных грузов перегружено 491,6 млн тонн, что на 6,7% больше аналогичного периода прошлого года, импортных грузов – 43,4 млн тонн (-5,7%), транзитных – 47,6 млн тонн (+1,4%), каботажных – 40,8 млн тонн (+13,2%).

Операторы морских терминалов Арктического бассейна перегрузили 35,0 млн тонн грузов, что на 24,2% меньше, чем за январь-декабрь 2013 года. При этом объем перевалки сухих грузов увеличился до 25,2 млн тонн (+2,6%), а наливных – сократился до 9,8 млн тонн (в 2,2 раза). Грузооборот порта Мурманск уменьшился до 21,9 млн тонн (-30,4%), в том числе ОАО «Мурманский МТП» до 16,1 млн тонн (-6,2%), Архангельск – до 4,2 млн тонн (-5,4%). В то же время порт Варандей увеличил грузооборот до 5,9 млн тонн (+9,2%).

В портах Балтийского бассейна объем перевалки грузов увеличился до 223,4 млн тонн (+3,4%), из них перегрузка сухих грузов составила 89,8 млн тонн (+9,3%), наливных – 133,6 млн тонн (-0,2%). Увеличился объем перевалки грузов в портах Усть-Луга до 75,7 млн тонн (+20,3%), Большой порт С.Петербург – до 61,1 млн тонн (+5,4%), Высоцк – до 17,4 млн тонн (+7,9%), Калининград – до 13,9 млн тонн (+1,6%), Выборг – до 1,7 млн тонн (+9,9%). Порт Приморск снизил грузооборот до 53,7 млн тонн (-15,9%).

Грузооборот морских портов Азово-Черноморского бассейна составил 194,5 млн тонн, что на 11,2% больше, чем за январь-декабрь 2013 года. Объем перевалки сухих грузов увеличился до 76,8 млн тонн (+21,9%), наливных – до 117,7 млн тонн (+5,2%). Грузооборот порта Новороссийск увеличился до 121,5 млн тонн (+8,0%), Туапсе до 22,1 млн тонн (+24,7%), Тамань до 10,2 млн тонн (+7,3%), Кавказ до 10,2 млн тонн (+28,6%), Азов до 6,3 млн тонн (+13,4%), Ейск до 4,0 млн тонн (+3,9%), Темрюк до 2,0 млн тонн (+2,5%). Грузооборот порта Таганрог сохранился на уровне прошлого года – 2,8 млн тонн. Порт Керчь перегрузил 3,3 млн тонн, Севастополь – 0,4 млн тонн. Порт Ростов-на-Дону сократил перевалку грузов до 10,4 млн тонн (-4,5%).

В Каспийском бассейне морские порты перегрузили 7,9 млн тонн грузов (+0,8%), из них сухих грузов – 3,5 млн тонн (+14,2%), наливных – 4,4 млн тонн (-7,8%). Грузооборот порта Астрахань вырос на 12,8%, порта Махачкала сократился на 3,9%, Оля - на 15,1%.

Морские порты Дальневосточного бассейна увеличили перевалку грузов до 162,5 млн тонн (+12,3%), их них сухих грузов – до 97,0 млн тонн (+16,3%), наливных грузов – до 65,5 млн тонн (+6,7%). Увеличили грузооборот порты Восточный до 57,8 млн тонн (+19,7%), Ванино – до 26,2 млн тонн (+10,4%), Находка – до 20,7 млн тонн (+13,0%), Владивосток – до 15,3 млн тонн (+5,3%), Де-Кастри – до 8,2 млн тонн (+16,6%) и Посьет – до 6,7 млн тонн (+18,8%). Порт Пригородное сократил перевалку грузов до 16,1 млн тонн (-1,1%).

В прошедшем году эстонский порт Таллинн увеличил объемы грузоперевалки на 0,3%, в сравнении с показателем 2013 года, — до 28,32 млн тонн. В декабре объем перевалки грузов увеличился на 4% в сравнении с декабрем 2013 года — до 2,45 млн тонн. Контейнерооборот порта возрос на 2,6% — до 260,19 тыс. TEUs, количество перевезенных через порт грузов Ro-Ro возросло на 8,6% — до 4 млн тонн.

В 2014 году контейнерный терминал Transiidikeskuse AS в Мууга обработал 257 220 TEU, что на 2,2% больше, чем в 2013 году. Тоннаж перевозимых в контейнерах грузов увеличился за год на 8,5%. Суммарный грузооборот концерна в 2014 году составил 2 895 419 тонн, что на 6,5% больше, чем в 2013 году.

В 2014 году Силламяэский порт обработал 7,5 млн тонн грузов. По сравнению с 2013 годом, рост грузооборота составил примерно 10%. В 2013 году итоговый показатель грузооборота порта Силламяэ составил 6,75 млн тонн, в 2012-м — около 6,5 млн тонн, в 2011-м — 4,9 млн. Силламяэ связан паромной линией с российским портом Усть-Луга. Планы же паромного треугольника Эстония — Россия — Финляндия пока отложены.

В 2014 году грузооборот порта Клайпеда (Литва) вырос на 9%, в сравнении с показателем прошлого года, и составил 36,41 млн тонн. Объем перевалки удобрений возрос на 39,2% – до 11,9 млн тонн, контейнеров увеличился на 23% – до 5,6 млн тонн, зерновых вырос на 27,9% – до 2,9 млн тонн, нефтепродуктов сократился на 12,7% – до 6,2 млн тонн, стройматериалов снизился на 44,9% – до 1,2 млн тонн. За декабрь 2014 года грузооборот порта Клайпеда вырос на 8,2% – до 2,99 млн тонн.

За 2014 год грузооборот порта Рига (Латвия) увеличился на 15,8%, в сравнении с показателем прошлого года, и достиг 41 млн 80,4 тыс. тонн. Объем перевалки угля вырос на 6,4% – до 14 млн 93,5 тыс. тонн, нефтепродуктов вырос на 42,6% – до 10 млн 204 тыс. тонн, древесных гранул сократился на 42% – до 520,4 тыс. тонн, металлолома вырос на 7,7% – до 1 млн 177,2 тыс. тонн. Обработка руды сократилась на 17,5% и составила 366 тыс. тонн. Контейнерооборот порта вырос на 1,7% – до 387 тыс. 603 TEUs.

Итоговые показатели работы порта Роттердам за прошедший год: грузооборот составил 444,733 млн тонн, что на 1% больше, чем в 2013 году. Контейнерооборот вырос на 5,8% до 12,3 млн TEU. Входящий контейнеропоток увеличился на 5,8% до 6,4 млн TEU, исходящий – на 5,3% до 5,9 млн TEU. В общей структуре грузооборота через Роттердам на контейнерные грузы приходится 29%, на наливные – 45%, на сухие – 20% и на брейкбалк – 6%.

На конец 2014 года грузооборот польского порта Гданьск (Польша) достиг рекордной отметки в 32,3 млн тонн, а это на 7% больше показателя 2013 года. В 2014 году рост контейнерооборота составил 3%. В порту было перевалено рекордное количество контейнеров — более 1,2 млн TEUs (2013 год - 1 млн TEUs). Всего за последние шесть лет контейнерооборот в порту вырос в два раза.

За 2014 год объем грузооборота порта Хельсинки вырос на 4% в сравнении с показателем аналогичного периода прошлого года – до 10,8 млн тонн. Объем импорта вырос на 1% – до 4,8 млн тонн, экспорта – на 8%, до 5,2 млн тонн.

Грузооборот порта Хамина-Котка за 12 месяцев 2014 года сократился на 4,2% к уровню января-декабря 2013 года - до 13,4 млн тонн. Объемы экспорта снизились на 0,9%, импорта – снизился на 10,2%. Импорт круглого леса сократился на 23,9, генеральных грузов – на 12,6%. Импорт наливных грузов возрос на 5,3%. Транзитные перевозки сократились на 7%. Экспорт из России увеличился, однако импорт в Россию, состоящий из контейнеров и автомобилей, сократился. Внутренние перевозки остались на уровне 2013 года (-0,1%). Контейнерные перевозки сократились на 8,3%.

Объем перевалки контейнеров в портах Финляндии по итогам января-ноября 2014 года снизился на 2,9% относительно отчетного периода 2013 года до 1,32 млн TEU. Отрицательная динамика отмечается во всех портах государства, кроме порта Раума, который увеличил перевалку контейнеров на 6,9% до 252,1 тыс. TEU , порта Пори - на 6,5% до 27,6 тыс. TEU, Коккола - 4,5% до 11,9 тыс. TEU, Раахе - на 2% до 3,1 тыс. TEU. Порт Уусикаупунки и Васа за отчетный период перевалили 0,25 и 0,09 тыс. TEU соответственно (перевалка в январе-ноябре 2013 года не осуществлялась). Наибольший спад перевалки контейнеров по итогам 11 месяцев 2014 года отмечен в порту Турку - на 37,8% до 1,8 тыс. TEU, Кеми - на 16,1% до 15,3 тыс. TEU, Оулу - на 17,1% до 31 тыс. TEU. Контейнерооборот порта Хамина-Котка по данным агентства составил 539,1 тыс. TEU (-6,2%), однако, по данным пресс-службы порта, за отчетный период перевалено 526,8 тыс. TEU (-9% к отчетному периоду 2013 года), разница составляет - 12,3 тыс. TEU. Порт Хельсинки в январе-ноябре перевалил 370 тыс. TEU (-2,1%), из них: экспорт - 176,8 тыс. TEU (-3,5%), импорт - 193,2 тыс. TEU (-0,8%). Доля перевалки контейнеров портом Хамина-Котка составляет 40,7%, Хельсинки - 27,9% от общего контейнерооборота портов страны. В ноябре 2014 года контейнерооборот портов Финляндии составил 109,6 тыс. TEU, что на 5,2% меньше аналогичного периода 2013 года и на 1,8% показатель октября 2014 года, когда было перевалено 120,1 тыс. TEU.

В 2014 году грузооборот Одесского морского порта (Украина) увеличился на 6,1%, к уровню 2013 года, и достиг 24 млн 579,1 тыс. тонн. Перевалка сухих грузов составила 20 млн 252,6 тыс. тонн (+10,3%), наливных – 4 млн 326,5 тыс. тонн (-10%). Перевалка зерновых и прочих сыпучих в прошлом году достигла самой высокой отметки за постсоветский период истории порта – более 7,7 млн тонн.

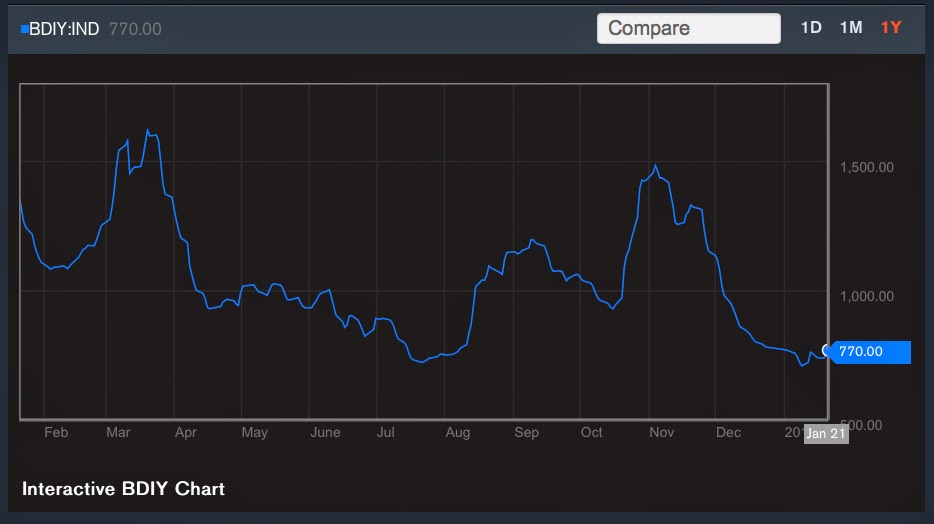

А в это время Сухой Балтик отжигает и радует! 16 декабря 2015 года индекс стоимости фрахта Baltic Dry упал до 741 пункта.

Containership reliability declined for the second month in a row in December, according to Drewry’s enhanced Carrier Performance Insight, which is now delivered online at http://cpi.drewry.co.uk and updated every month. The latest data shows that the aggregate on-time performance for the Asia-Europe, Transpacific and Transatlantic trades dropped to 58% in December, down from 62% in November and 64% in October. December’s on-time performance was the worst since August (55%) with the monthly decline the result of weaker reliability across all three trades. Reliability in the Asia-Europe trade (7,475 voyages tracked) declined by 4.5 points month-on-month to 64.3%. In the Transpacific (3,826 voyages), the on-time performance dropped 3.3 points to a new low of 47.4%, while Transatlantic (570 voyages) reliability also slumped to a nadir of 46.3%, down by 12.6 points.

Rate Slips Depressively with Weak Demand

In the week ending Jan.9, China export box market sees demand slip slightly, leaving demand/supply condition in many services unimproved. Spot rate drops, only that in some services increases after box liners hiking, with the whole market slip. On Jan.9, China (Export) Containerized Freight Index (CCFI) issued by Shanghai Shipping Exchange (SSE) quote 1060.66 points, down by 0.4% from one week ago; while Shanghai (Export) Containerized Freight Index (SCFI) issued by SSE falls by 4.1% against last week to 1006.34 points.

In the Europe service, since that the whole market develop trend is unclear, the weak consumer confidence drags down the transport demand from improving. However, as the gradual delivery of mega vessels and the adjustment of capacity allocation by unions, plus the stable increasing of capacity, dampen demand/supply condition from improving. In the week ending Jan.9, the average slot utilization rate in the Shanghai Port keeps around 90%. In order to win more market shares, box liners begin to reduce freight rate. On Jan.9, the freight index in the China-Europe service quotes 1319.07 points, falling slightly by 0.8% from one week ago. In the Mediterranean service, transport demand stays firm, and the average slot utilization rate in the Shanghai Port stays in the range of 90%~95%, with fright rate on the similar level as that in the Europe service. On Jan.9, freight index in the China-Mediterranean service quotes 1440.65 points, up by 1.1% from one week ago. Furthermore, since Jan.1, most box liners in the Europe and Mediterranean services begin to collect low-sulfur surcharges.

In the North America service, as the increasing employment rate, the consumer confidence and actual consuming capability have an improvement, which boosts transport demand further. However, in the USWC service, affected by the collective negotiation, port effect is plagued. Under this circumstance, the average slot utilization rate in the USWC service keeps above 90%, with spot rate slip continuously. Transport demand in the USEC service is hot, where the average slot utilization rate hovers above 95%, with many even 100%. Spot rate keeps stable in general. On Jan.9, freight rate in the Shanghai-USWC service (covering seaborne surcharges) quote USD1930/FEU, falling by 6.2% against one week ago, while freight rate in the Shanghai-USEC service quote USEC USD4500/FEU, almost in line with that in one week ago. Furthermore, most box liners start to collect low-sulfur surcharges after Jan.1.

In the Australia service, the whole transport demand is still weak. Under the support of capacity limit measures, the average slot utilization rate at the Shanghai Port rises slightly to be 85% about. In order to hike freight rate level, part of box liners start to carry out freight rate increase plan. Nevertheless, because of the different attitude towards the timetable of hiking freight rate, booking rate this week arises slightly. On Jan.9, freight rate in the Shanghai-Australia service (covering seaborne surcharges) quote USD650 per TEU, up by 5.9% against last week.

In the South America service, impacted by the local weak demand, transport demand stays on the unimproved condition. However, the too low freight rate forces box liners to push freight rate increase plan, causing booking rate in the spot rate rebounding largely. On Jan.9, freight rate in the Shanghai-South America service (covering seaborne surcharges) quote USD1206 per TEU, surging by 40.4% from one week ago.

Transport demand is not improved in the Japan service, where the average slot utilization rate keeps at around 50%, with spot rate stable. On Jan.9, freight index in the China-Japan service quotes 648.92 points.

CCFI Commentary Issue 03, 2015

__________________________________________________________________________

FRIENDS LOGISTICS OY

ЦЕНЫ НА НАШИ УСЛУГИ С 22 ПО 31 ЯНВАРЯ 2015 ГОДА

ОБНОВЛЕНИЕ ЦЕН СМОТРИ - http://emelichev.fi/prices

__________________________________________________________________________

Подписка на рассылку о логистике News for the Friends = бесплатно

Реклама в выпусках News for the Friends в рассылке = 100 EUR/выпуск

Реклама в выпусках News for the Friends на сайтах = 200 EUR/выпуск

Реклама в лекциях via KOTKA = 500 EUR/лекция

Специальные ставки до Москвы:

FOB China Main Ports – DOOR Moscow

3200 /20' 4165 /40' 4165 /40'HC USD all-in = всё включено, линия MAERSK

Транзитное время = 40-45 дней

Морской фрахт Азия – Котка (MAERSK):

Busan

|

1400

|

2365

|

2365

|

Dalian

|

1400

|

2365

|

2365

|

HoChiMinhCity

|

1450

|

2465

|

2465

|

HongKong

|

1400

|

2365

|

2365

|

Jakarta

|

1425

|

2415

|

2415

|

Kaohsiung

|

1400

|

2365

|

2365

|

Kwangyang

|

1400

|

2365

|

2365

|

LaemChabang

|

1425

|

2415

|

2415

|

Manila

|

1450

|

2465

|

2465

|

Nansha

|

1400

|

2365

|

2365

|

Ningbo

|

1400

|

2365

|

2365

|

PortKlang

|

1400

|

2365

|

2365

|

Qingdao

|

1400

|

2365

|

2365

|

Shanghai

|

1400

|

2365

|

2365

|

Singapore

|

1400

|

2365

|

2365

|

TanjungPelepas

|

1400

|

2365

|

2365

|

Xiamen

|

1400

|

2365

|

2365

|

Xingang

|

1400

|

2365

|

2365

|

Yantian

|

1400

|

2365

|

2365

|

Bangkok(LatKrabang)

|

1475

|

2490

|

2490

|

Beihai

|

1770

|

2885

|

2885

|

Beijiao

|

1565

|

2595

|

2595

|

Belawan

|

1550

|

2665

|

2665

|

Bintulu

|

1800

|

3165

|

3165

|

CagayanDeOro

|

1810

|

3175

|

3175

|

CebuCity

|

1515

|

2595

|

2595

|

Changsha

|

1950

|

3215

|

3215

|

Changshu

|

1575

|

2615

|

2615

|

Chengdu

|

3250

|

5410

|

5410

|

Chiwan

|

1545

|

2585

|

2585

|

Chongqing

|

1975

|

3505

|

3505

|

DaNang

|

1550

|

2665

|

2665

|

DavaoCity

|

1500

|

2565

|

2565

|

Fangcheng

|

1670

|

2885

|

2885

|

Foshan

|

1570

|

2565

|

2565

|

Fuzhou

|

1450

|

2465

|

2465

|

Gaolan

|

1540

|

2545

|

2545

|

Haikou

|

1670

|

2745

|

2745

|

Haiphong

|

1475

|

2515

|

2515

|

Huangpu

|

1495

|

2485

|

2485

|

Inchon

|

1550

|

2665

|

2665

|

Jiangmen

|

1520

|

2540

|

2540

|

Jiaxing

|

1560

|

2585

|

2585

|

Jiujiang(Jiangxi)

|

1785

|

3060

|

3060

|

Keelung

|

1450

|

2465

|

2465

|

KotaKinabalu

|

1750

|

3015

|

3015

|

Kuantan

|

1760

|

3085

|

3085

|

Lanshi

|

1570

|

2590

|

2590

|

Leliu

|

1560

|

2595

|

2595

|

Lianyungang

|

1530

|

2765

|

2765

|

Makassar

|

1719

|

3114

|

3114

|

Nanchang

|

1870

|

3265

|

3265

|

Nanjing

|

1650

|

2820

|

2820

|

Nantong

|

1635

|

2715

|

2715

|

Padang

|

1680

|

3026

|

3026

|

Palembang

|

1677

|

3114

|

3114

|

Panjang

|

1695

|

2955

|

2955

|

Penang

|

1400

|

2365

|

2365

|

Qinhuangdao

|

1570

|

2705

|

2705

|

QuiNhon

|

1575

|

2715

|

2715

|

Rongqi

|

1565

|

2595

|

2595

|

SanShan

|

1520

|

2515

|

2515

|

Semarang

|

1425

|

2415

|

2415

|

Shantou

|

1520

|

2575

|

2575

|

Shekou

|

1495

|

2510

|

2510

|

Sihanoukville

|

1675

|

2815

|

2815

|

Songkhla

|

1675

|

2915

|

2915

|

Surabaya

|

1425

|

2415

|

2415

|

Taicang

|

1580

|

2615

|

2615

|

Taichung

|

1450

|

2465

|

2465

|

Taizhou

|

1555

|

2720

|

2720

|

TaoYuan

|

1450

|

2465

|

2465

|

Weihai

|

1590

|

2640

|

2640

|

Wenzhou

|

1580

|

2775

|

2775

|

Wuhan

|

1650

|

2865

|

2865

|

Wuhu

|

1685

|

2785

|

2785

|

Wuzhou

|

1665

|

2790

|

2790

|

Xiaolan

|

1565

|

2595

|

2595

|

Yangon(Rangoon)

|

1750

|

2965

|

2965

|

Yangzhou

|

1655

|

2735

|

2735

|

Yantai

|

1580

|

2705

|

2705

|

Yichang

|

1875

|

3295

|

3295

|

Yingkou

|

1590

|

2705

|

2705

|

YunFu

|

1580

|

2625

|

2625

|

Zhangjiagang

|

1630

|

2685

|

2685

|

Zhanjiang

|

1690

|

2765

|

2765

|

Zhenjiang

|

1635

|

2670

|

2670

|

Zhongshan

|

1520

|

2540

|

2540

|

Zhuhai

|

1570

|

2590

|

2590

|

Guangzhou

|

1677

|

2650

|

2650

|

Shenzhen

|

1621

|

2602

|

2602

|

JebelAli(Dubai)

|

1215

|

2230

|

2230

|

Chittagong

|

1440

|

2805

|

2805

|

Bangalore

|

1615

|

2500

|

2500

|

Cochin

|

1515

|

2370

|

2370

|

JawaharlalN(Mumbai)

|

1130

|

1610

|

1610

|

Mundra

|

1130

|

1610

|

1610

|

Chennai

|

1615

|

2500

|

2500

|

NewDelhi

|

1130

|

1610

|

1610

|

Pipavav

|

1130

|

1610

|

1610

|

Tuticorin

|

1615

|

2380

|

2380

|

Colombo

|

1230

|

1980

|

1980

|

PortQasim

|

1315

|

2230

|

2230

|

FIFO = USD (Включая LSS, BAF, CAF, BAS, STT, ERS, GRI, PSS, KIEL, MHF)

Ставка MAERSK на «gate-in» дату последнего контейнера в коносаменте

21 день бесплатно на использование контейнера

7 дней бесплатно на хранение в порту

Транзитное время = 35-38 дней

by Friends Logistics Oy service-contract

Форвардинг:

Сборы линии в Котке (ISPS+THC+Release+ENS+Banking) = 295 USD

Сборы порта в Котке (Port fee+Security) = 75 USD

Документация TIR/T1+CMR+WEB-transit+AREX+ПредИнфо = 105 USD

Банковские расходы при выставлении счёта = 25 USD

Оформляем 24 часа в сутки без выходных

Тракинг:

Площадка (контейнеровоз) Котка - Москва = 1300 USD до 20 тонн

Площадка (контейнеровоз) Котка - СПб = 900 USD до 20 тонн

Тент (90куб) Котка - Москва = 1400 USD до 20 тонн

За каждую тонну свыше 20 тонн = +100 USD.

Подстраховка на границе возможна от 200 USD

В Москву через = Кингисеп +200 USD, Смоленск +400 USD,

Псков +250 USD, Себеж +300 USD, Вязьма +200 USD

1+1+1 дня бесплатно на загрузке+таможне+разгрузке, далее 130 USD в сутки

Склад в Котке:

Перевозка порт - склад = 130 EUR / контейнер

Регистрация на складе = 40 EUR / поставка

Перегруз через склад = 8.50 EUR / m3 / вместе разгрузка+загрузка

Кратковременное хранение = 0.25 EUR / m3 / день, первые 7 дней бесплатно

Долговременное хранение = 6 EUR / m2 / месяц

Сборные грузы с таможней в МО

Мы свозим на наш склад в Котке грузы:

- морем (LCL, но можем собрать в Китае LCL->FCL)

- авиа (любой тариф)

- курьерами (ДХЛ, УПС, ТНТ и др.)

- авто (по Еропе-матушке),

И каждую пятницу:

- отправляем сборный трак из Котки на подмосковную таможню с последующим довозом

- в нашем распоряжении машины Котка-Москва под ТИРом: 7, 13, 30, 40, 90 и 120 кубов

Tаможня на нашем СВХ в МО и только:

- официальная и полная

- без замутов и левых заходов

- с нашими сертами

- но с дешёвой кепочкой.

Единого тарифа пока нет - расчёт по полному и конкретному запросу от вас...

Для запроса заполните файл и пришлите нам по мылу =

Сборные грузы (LCL) до CFS Хельсинки за куб.м.

Dalian(LiaoningProvince)

|

USD

|

93,00

|

Foshan

|

USD

|

101,00

|

Fuzhou(FujianProvince)

|

USD

|

93,00

|

Guangzhou(Huangpu)

|

USD

|

82,00

|

HongKong

|

USD

|

45,00

|

Jiangmen(GuangdongProvince)

|

USD

|

101,00

|

Ningbo(Zhejiang)

|

USD

|

45,00

|

Qingdao(ShangdongProvince)

|

USD

|

55,00

|

Shanghai

|

USD

|

45,00

|

Shantou

|

USD

|

101,00

|

Shenzhen

|

USD

|

45,00

|

Shunde

|

USD

|

101,00

|

Wenzhou

|

USD

|

107,00

|

Xiamen(FujianProvince)

|

USD

|

55,00

|

Xingang

|

USD

|

63,00

|

Zhongshan(GuangdongProvince)

|

USD

|

101,00

|

Zhuhai(GuangdongProvince)

|

USD

|

104,00

|

FIFO = USD (Включая LSS, BAF, CAF, BAS, STT, ERS, GRI, PSS, KIEL, MHL)

__________________________________________________________________________

Alexey Emelichev

Friends Logistics Oy

Kaskimaentie 35, 48310 KOTKA, Finland

Tel: +358 468 112020

Mail: alexey @ emelichev . fi

Gmail: friends.logistics @ gmail . com

Skype: emelichev

- Морские перевозки до Котки

- Форвардинг, Экспедиция, Сюрвей, Складская обработка в Котке

- Тракинг до Москвы

- Рассылка News for the Friends

- Проект viaKOTKA и LogisticsDay

__________________________________________________________________________

архив наших цен с 2012 года тут = http://emelichev.fi/archive

архив наших цен с 2009 года тут = http://emelichev.blogspot.fi

Мониторинг стоимости морских, ж/д и авиа перевозок

Ежедневные новости бизнеса и логистики + просто интересная информация

СЕРТИФИКАТ РЕЗИДЕНЦИИ 2015 ГОД С АПОСТИЛЕМ

Согласно данным международного онлайн-издания Shipping Watch стоимость акций компании Global Ports Investments упала на 81% по итогам 2014 года, при этом потери в капитализации составили $776 млн. Основные потери пришлись на IV квартал минувшего года, когда компания потеряла 61% своей стоимости. Год назад акции Global Ports торговались на Лондонской фондовой бирже по стоимости $14,99, сейчас она снизилась до $2,75. Рыночная цена компании упала до $535 млн. Эксперты связывают подобное падение с негативными прогнозами инвесторов в отношении динамики рынка контейнерных перевозок в России в целом. Ожидается, что в 2015 году негативное влияние девальвации рубля приведет к сокращению рынка не менее чем на 20%. Доля Global Ports Investments PLC на рынке контейнерных перевозок России составляет 45%. Компании принадлежат Первый контейнерный терминал, терминал "Петролеспорт", Усть-Лужский контейнерный терминал, "Моби Дик", а также два терминала в Финляндии. Группа также владеет 75% акций в логистическом парке Янино в Ленинградской области. Чистая прибыль оператора в первом полугодии прошлого года составила $69,9 млн, выручка достигала $286,5 млн.

Безналоговые продажи Tax free по итогам прошедшего года по всей Финляндии рухнули на 61%, а в некоторых городах Восточной Финляндии, где основными покупателями были россияне, Tax free-продажи упали аж на 75%. По статистике системного оператора Global Blue, самое сильное падение в декабре зафиксировано в городах Миккели (-76%), Котка и Коувола (-75%). Крупнейшее изменение за весь 2014 год было зафиксировано в Йоэнсуу, где безналоговые продажи уменьшились почти вдвое по сравнению с ситуацией годом ранее. По данным финской торговой компании Alko, в Южной Карелии падение продаж составило 5,3% по сравнению с 2013 годом, тогда как по всей стране этот показатель был 2,6%. Более всего снизились продажи красного вина - на 3,8%.

Во время новогодних каникул, с 27 декабря 2014 года по 11 января 2015 года, Финляндию посетили чуть более 165 тысяч туристов из России. Это почти вдвое меньше, чем за аналогичный период годом ранее - тогда страна приняла около 323 тысяч россиян.

"ЭХ, РУХНЕМ!" ИТОГИ И ПРОГНОЗЫ

Политика

В минувшем году исламистский терроризм продолжил наступление на мир – причём сразу по всем направлениям. Ливия, храбро "освобождённая" от кровавого тирана Каддафи, погрузилась в мрачный хаос – где племена бедуинов воюют друг с другом, а центральное правительство существует лишь в воображении зарубежных демократизаторов. В Сирии официальные власти контролируют лишь запад и юг страны, а восток и север, вкупе с изрядными площадями в Ираке, заняты невесть откуда выросшей организацией ИГИЛ – где рулят салафитские отморозки и бывшие саддамовские генералы: вот и ещё один ядовитый плод универсального "освобождения от диктатуры".

В Сомали (этой стране реально нет) и Кении круче всех террористы "Аль-Шабаб", север Нигерии терроризируют их коллеги из "Боко Харам" (на её счету десятки тысяч зверски убитых мирных жителей за последние годы), в схожем русле развиваются процессы в Йемене – ну и т.д. Все эти регионы превратились в невольничьи рынки для немусульман, а за слово "Рождество" казнят – у нас это уже было (и, видимо, есть) на Северном Кавказе; недавние события в Грозном и арест банды исламистов-убийц в Подмосковье говорят о том, что и РФ вовсе не изолирована от всего этого. Ко всему описанному "мировое сообщество" относится предельно равнодушно – ритуальные бомбометания НАТО имеют нулевой успех и не могут ввести в заблуждение здравомыслящих людей.

Для нас, впрочем, гораздо актуальнее были и есть события вокруг Украины – прошлый год стартовал Майданом, после которого всё там стало совсем мрачно: многомесячный хаос привёл к власти откровенных бандитов – по сравнению с которыми прежний режим (Януковича) выглядит образцом высокой цивилизации. Вовремя подсуетившись, власти России эффектно прибрали к рукам Крым – породив всплеск энтузиазма народонаселения, которое узрело тут переход к национально ориентированной политике. И просчиталось – поскольку продолжение последовало лишь риторическое: декларированная поддержка русских осталась на словах – и уже во второй половине весны (начиная с огненной гекатомбы укро-нацистов в Одессе) Кремль предал их.

Русские силы на Украине были раздавлены, кроме Донбасса – где этот процесс идёт сейчас: Москва изгоняет оттуда независимых бойцов, заменив тамошнее начальство своими полумафиозными кланами, а теперь усердно продаёт регион Украине, не видя в нём никакой коммерческой выгоды – та сопротивляется и пытается выторговать условия получше. Всё это постыдное действо идёт на фоне гуманитарной катастрофы – число умерших от голода в Донбассе перевалило за 100, но помпезные "гуманитарные конвои" до людей не доходят: почти всё разворовывается и распродаётся. Вернёмся к началу, дабы понять, что произошло и почему – для начала изучим подробности.

К санкциям после "Крымнаш" наши власти были готовы – резонно полагая, что ничего серьёзного не последует, ибо запретно в рамках ВТО (мы об этом писали не раз). И первые наказания воспринимались с издёвкой – но поздней весной и летом гайки стали закручиваться жёстче: на ВТО уж наплевать – но Кремль был так растерян, что не стал выходить из глобальных организаций и вводить пошлины, а вместо этого ввёл дурные контрсанкции (лишь вздувшие инфляцию) и судорожно попытался сколотить контр-коалицию. И, разумеется, не преуспел – ибо дураков нет даже среди ближайших соседей; а дальше посыпалось уже всё – нефть, рубль, экономика и т.д.

В последние месяцы начальство лихорадочно силится остановить всеобщий провал – но и на этом фронте случился эпик фейл, т.к. либерасты, нанятые "чекистами" как якобы "профи" в экономике, в очередной раз выказали феноменальную профнепригодность в условиях мало-мальского давления. Судя по всему, где-то на рубеже лета-осени произошёл бунт и внутри правящей элиты – нувориши из "чекистов", дотоле безоговорочно верившие шулерским талантам своего босса, убедились, что "Акела промахнулся", после чего тому был, похоже, предъявлен ультиматум: с тех пор солнцеликий, оставив шпанские замашки, ушёл в астрал, ведя себя тише воды и ниже травы и пресмыкаясь перед Киевом и его покровителями в Европе и Америке. Почему же так произошло?

Дабы ответить на этот вопрос, надо понять, что есть современная мировая система. Она строилась на обломках традиционного общества – его разрушителями в своих интересах: прежде всего, коммерческих. Базовые её принципы описывают три слова – либерализм, секуляризм, глобализм. Суть первого изложил Людвиг фон Мизес в книге "Либерализм в классической традиции": "Либерализм не имеет никакой иной цели, кроме как повышение материального благосостояния людей, и не касается их внутренних, духовных и метафизических потребностей". Если поглощение материальных благ во главе угла, то надо защититься от многовекового наследия традиционализма, где оное материальное вторично против "высших ценностей" – нужна секуляризация сознания, исключающая всякие святыни, поклонение которым отвращает человека от голого материализма.

Наконец, когда люди уже превращены в потребителей массовых товаров, необходимо создать условия для наращивания выпуска через усиление разделения труда – чему мешают "естественные барьеры" (культурные, этнические и т.п.), которые взламывают "толерантностью". В международной политике: давить теократии, идеократии и "дискриминации"; внедрять свободу перемещения товаров, денег и людей; ужимать государства до "полиции собственности"; не допускать войн и слома границ – но если никак, то воюющие разводятся в стороны без права объединения с этнически близкими странами (к примеру, никакой "великой Албании" – только "независимое Косово").

Власти РФ шли в русле этих трендов – да с опережением, за пару десятилетий отыграв то, на что иные тратили века. Где ещё процветает столь беззастенчивое и варварское поклонение богатству и притеснение слабых? – о какой причастности кремлян христианству может идти речь, несмотря на все "стояния со свечками"? Где ещё такая безбрежная иммиграция некомплиментарных этносов при демонстративном пренебрежении собственному главному народу? Где так господствует всё внешнее и попирается всё своё? – да и никто не вступал в ВТО, ужав пошлины так низко, как РФ, и никто до такой степени не устремлялся на внешние рынки заимствований. И даже вульгарные понты тутошних начальников до поры не смущали сильных мiра сего – а скорее даже и радовали: пусть, мол, держат в тонусе совсем уж закисающие политические элиты западных стран.

Первый настоящий звонок прозвучал в 2008-м – но и быстро затих, ибо Абхазия и Южная Осетия остались отдельными осколками, а не вошли в Россию. Дальше была Сирия – это второй звонок: правящие там алавиты суть "прокси" Ирана – который неприемлем, ибо теократия и антилиберальная идеократия; с трудом проглотили. Но Крым – уже сущий ужас: присоединился к РФ, апеллирует к русскости и вековым традициям – да ещё Путин лично заговорил весной о поддержке русских повсюду. Да, всем известно, что реально наши власти либералы, циники и глобалисты и что их "традиционализм, христианство и национализм" суть не более, чем химера – но она неприемлема для нынешней системы, поэтому за неё нельзя было не огрести по самое не хочу.

Вот почему "Запад озверел" – а не потому, что "всегда ненавидит Россию" (что у нас есть от исторической России?): он лишь блюдёт довлеющий порядок. Этого-то и не поняли наши начальники – их цинизм и привычка крысятничать так безбрежны, что они искренне недоумевают, мол, "а что мы такого сделали?". Лишь к осени стало ясно, что "сделали что-то не так" – и пошёл откат, достигший апогея в конце года. Украина по сути блокирует Крым – РФ в ответ услужливо снабжает Киев углём и электричеством, отказавшись от требования предоплаты (т.е. по сути даром); при этом стройка моста через Керченский пролив отложена на 2018/20 годы, хотя 1900 лет назад римляне построили огромный мост через Дунай за 2 года – но то ж Аполлодор Дамасский, а не Ротенберг с Тимченко; переправа паромами работает через пень-колоду – её вяло "обещают" улучшить.

Свидомые укрепились морально и материально – поблизости от них крепнут и свядомые; выборы в Молдавии проиграны тупыми РФ-скими политтехнологами, несмотря на изначальное преимущество там пророссийских сил – ну и т.д. Провал по всем направлениям налицо – только "патриотическая общественность России" продолжает петь осанну начальству, причём дойдя уже до крайних степеней идиотизма: рубль рухнул? – это Хитрый План Путина ™; Кремль прогибается перед санкциями? – это он же; нефть валится? – и это он! Мы тайно скупаем золото! Мы подрываем доллар! Ещё чуть-чуть, и мы победим в мировой войне! – просто нескончаемый парад дурости.

Что дальше? В целом, ничего хорошего. Нет, утешения будут – за "хорошее поведение" даже кое-какие санкции могут снять: особенно если убедят Кремль снова взять на содержание Киев – а то у того за всеми перемогами опять обвалилась экономика (сюрприз!), но Европе совсем неохота спасать её своими силами. И нефть скорее всего отскочит от низов, и доллару не безоткатно же расти – короче, какие-то просветления, несомненно, будут. Но не более того: фундаментально экономика РФ слаба – о чём мы уже много раз писали; квазифеодальная система власти завалится при оскудении кормовых угодий сеньоров и вассалов всех уровней – просто случится это не завтра.

Возможен ли поворот к патриотической политике и экономике? – да, но шансы крайне малы, ибо у власти находятся разжиревшие пройдохи и циники. Причём с либерастией-то всем ясно – "их бог чрево, и слава их в сраме", но насчёт чекистов у публики есть иллюзии: мол, чистые руки, горячее сердце и холодная голова – хотя это изначальная чушь (руки там скорее в крови), а уж теперь только тупая жадность да каменные задницы. С позднесоветских времён трудно вообразить худших предателей, чем сидельцев под портретами Железного Феликса – а с тех пор те лишь ещё более "преуспели". Поэтому скорее всего мы будем катиться под уклон, как прежде – вовне предательства, внутри взбесившийся принтер "запретить всё!"; и так вплоть до полного краха...

Рынки

На большинстве рынков первая половина 2014 года выдалась спокойной – к лету волатильность у многих активов достигла рекордных минимумов за много лет. Но во второй половине года картина сильно изменилась – всё активно зашевелилось, а кое-что даже и полетело.

Денежные рынки. Прошедший год не оправдал наших чаяний по поводу рыночных процентов – сохранявшаяся слабость мировой экономики, спад товарных цен, выкуп облигаций центробанками и политические катаклизмы сохранили ставки крайне низкими. Более того, ожидания активности в этой сфере от ЕЦБ увело в исторические минимумы и показатели слабых стран Европы – включая прежде страдавшую южную периферию (особенно Испанию, где ныне рекордно низкий процент).

Но главным двигателем эмиссии остался Банк Японии – он не только не свернул свою программу, но и, напротив, добавил ей жару: вкупе с наращиванием склонности местных финансистов к вывозу капитала (здесь сработали и изменения стратегии казённого пенсионного фонда) это вызвало мощное понижение процента по гособлигациям по всему миру. Основным ньюсмейкером в мире остаётся ФРС США – но она ожидаемо закончила свою QE-3 и теперь замерла в ожидании: вроде как надо начинать монетарное ужесточение – но инфляция уменьшается, да и внешний мир чувствует себя (в экономическом плане) скверно, так что центробанкиров терзают смутные сомнения.

Интриг начала 2015-го три. Во-первых, начнёт ли ЕЦБ количественное смягчение – все за, кроме Германии: во главе Бундесбанка упёртые "австрийцы", коим вмешательство государства неприемлемо – но, возможно, эмиссию затевать придётся, ибо потребительские цены еврозоны ушли в годовой минус, что слишком. Во-вторых, возник стимул в Китае – под новый год его ЦБ уменьшил требования к резервам банков: формально норма прежняя, но некоторые депозиты теперь не требуют резервов. ЦБ не хочет вводить эмиссионный план (там уже чудовищные пузыри) – но с учётом тяжких проблем экономики и недвижимости (та валится) это, возможно, делать придётся.

Наконец, интересно, что решит Фед на очередном заседании в конце января – даст ли уже сигнал будущего ужесточения или воздержится. Прочее понятно: Банк Японии скупит львиную долю казначеек страны; ежели ЕЦБ запустит QE, то и он оставит без сатисфакции почти весь спрос рынка на германские и другие качественные бумаги – и частные деньги полетят в штатовские, которых из-за хилого дефицита казны будет мало, ещё ниже роняя их доходности (но если, напротив, ЕЦБ воздержится, а Фед станет ужесточать, то ставки казначеек США вырастут).

Эти процессы уже идут – заодно поднимая доллар, что грозит неприятностями для развивающихся экономик: их фирмы (особенно в БРИКС) активно занимали в баксах – и рост американской валюты им очень некстати. В России этот эффект усилен санкциями, не позволившими заёмщикам перекредитоваться – но трудности испытали все, ибо бакс изрядно вздорожал. Это важно для нас, но не для мировых лидеров – "проблемы негров шерифа не волнуют": сколь бы ни раздувала щёки наша тупая "патриотия", РФ остаётся аутсайдером мировой финансово-экономической системы.

А для её центра много тревожнее обвал облигаций своих же низкорейтинговых компаний – и особенно мощный он в энергетике (у сланцевиков): сей процесс обычно служит опережающим индикатором краха рынков – пугает выход спрэдов доходностей этих бумаг (с казначейками) на уровни августа 1998-го, января 2008-го и августа 2011-го. Пугают и акулы спекуляций: Джош Бирнбаум, прославившийся в 2007/08-м (в бытность трейдером Goldman Sachs) мега-шортом ипотечных бумагам сабпраймеров, теперь (уже как босс своего хедж-фонда) сделал то же с бондами компаний с низкими рейтингами – ставка огромна (2 млрд. баксов лишь у него), так что это совсем не шутки.

У нас все основные события случились под конец года – ЦБ, опоздав с реакцией на вышеописанные и иные процессы, вынужден был взметнуть ключевую ставку на запретительный уровень 17% годовых: от этого рецессия в экономике в первом квартале будет мощной. Далее ставку надо будет снижать (иначе загнёмся) – когда именно, неясно: в аналогичной ситуации туркам хватило 3 месяцев – а дальше процент стал уменьшаться. Наши облигации обвалились (доходности достигали пиков аж с 2000-го) – отчего и рейтинговые агентства вознамерились ухудшить оценки состояния экономики и платёжеспособности. Логично – но не страшно: внешние рынки и так закрыты санкциями – кроме дорогих займов, никакого вреда от низкого рейтинга нет. Разве что ещё подсохнет поток зарубежных спекулятивных денег на фондовом рынке – однако его и так почти нет: да и в чём толк от них? – сначала раздувают пузыри, а потом убегают, оставляя за собой руины.

Что же до собственно денежного рынка в России, тут пока предсказуемо тяжко – межбанк впал в ступор, хотя под конец года чуть подуспокоился, особенно в отношении самых коротких займов; ипотека рухнет – как и коммерческий кредит (прежде всего, мелкому и среднему бизнесу). Так что властям (и это не ЦБ, а Кабмин) придётся что-то придумывать – тем более, что весной ещё и аграрии добавятся: либо нужно будет к марту уже снизить ставки, либо искать обходные схемы – м.б. через векселя или что-то в таком роде? м.б. какие-то целевые внерыночные займы? Проблема!

Валютные рынки. Первые полгода форекс вяло колебался – а затем доллар показал всем кузькину мать: по итогам года штатовская валюта выросла против всех своих котируемых конкурентов (а это аж 31 вид денег разных стран и регионов) – такая феерия случилась впервые за последние 25 лет; основные её соперники опустились на дно с 2009/12 годов – кроме фунта (с 2013-го) и йены (с 2007-го). Японская валюта отжигала круче всех из-за новой волны эмиссии ЦБ – ещё чуть-чуть, и она окажется на уровнях 2002-го, хотя пока зона 123-125 и остаётся сопротивлением.

Но её будущее неясно – в Японии, похоже, опять в полный рост разгорелся кэрри-трейд (занимаем в йенах, конвертируем в баксы/евро/фунты/осси, скупаем тамошние активы, берём доход, конвертируем обратно в йены – профит), а чем это заканчивается, показал бурный 1998 год. Явно проще угадать судьбу евро – оно, видимо, в течение 2 лет проследует к паритету с баксом: правда, пока ему всё же недурно бы изобразить какую-никакую, а коррекцию – столь безоткатно валиться как-то уж больно несолидно. Валюты развивающихся рынков падают – а рекордсменом стал рубль.

Российская валюта сначала пострадала от проблем в экономике, потом – от политики вокруг Украины и всяких войн в том районе, а затем уже включились все факторы разом – причём среди них главным оказалась некомпетентность властей предержащих. Банк России сначала тратил резервы в рамках валютного коридора, потом пригрозил отменить его, что в итоге и сделал – после чего, в противоречии с планами начальства, рубль рухнул, повергнув всех в шок. Резервы с пика 2011-го похудели на 150 млрд. баксов – это не рекорд, ибо в 2008/09 потери составили 200 млрд.: впрочем, ещё не вечер; абсолютный размер запасов нынче худший с августа 2009-го – он ниже 400 млрд.

И теперь особых возможностей у ЦБ нет – как следует из глухих намёков сверху, резервы на самом деле разделены на кучу каких-то глупых фракций (зачем? каждую пилят свои люди?), причём та, что предназначена для интервенций на валютном рынке, исчерпана более чем полностью. И приходится выкручиваться – например, вводя прямые валютные кредиты крупнейшим банкам с начала 2015 года: тем, в свою очередь, будет проще кредитовать корпорации – как всё сложно!

Сказывается катастрофическое неумение проводить интервенции – это клиника: ну узнайте ж, как это делалось другими – или наймите человека, знакомого с предметом не в теории! Когда Сорос в 1992-м обрушил фунт-марку? – ночью, на пике неликвидности. Когда японцы проводили интервенции в 1997/2000-х? – поздно вечером или рано утром. Так что ж мешало нашему ЦБ продаваться не на пиках ликвидности, а наоборот? – траты были бы гораздо меньше, при большем эффекте: спекулянты были бы остоплены и омаржинколлены за неделю – и, при должной сноровке, можно было бы днём даже стерилизовать свои интервенции, покупая обратно проданную валюту.

Напротив, вербальные интервенции проводятся в разгар активности – в 1997 году японский Минфин именно так отбросил доллар-йену от 127 в 110, а в 1998-м ФРС США своей ремаркаой так же остановила панику на форексе. Но у нас всё наоборот – заседание ЦБ с взлётом ставки было в час ночи, отчего и мгновенный эффект был недостаточен, и на следующий день рынок сошёл с ума, полагая, что у Банка России случилась истерика. Наймите же профессионалов и научитесь думать!

А ведь достаточно было летом ввести обязательную продажу валютной выручки экспортёрами и ограничения на размеры валютных позиций основных участников рынка – но нет, это "варварское ограничение свободного рынка"! Ну и? – теперь солнцеликий лично обзванивает бизнес-корешей, прося их немного потрясти мошной: это как – "по-рыночному"? И ведь заставили корпорации продавать валюту, и позиции банков ограничили – да заслали в них комиссаров в пыльных шлемах, с полномочиями зарубать валютные операции: и это "рыночные меры"? Кто вообще сказал, что "рыночность" – критерий чего-то? Рынок – это всего лишь средство, и далеко не всегда позитивное.

Если рассматривать рынок как двустороннюю систему массового обслуживания, то условия эффективной работы суть: а) ликвидность; б) независимость участников; в) отсутствие доминирующих. А имеем неликвидный, склонный к сговору и олигопольный рынок: нарушено не одно условие (чего было бы достаточно), а все три! Такая система не работает – у неё нет "устойчивого равновесия", при каждой пертурбации она идёт вразнос. Но то здравый смысл и математика: с языческой верой в невидимую руку рынка они состязаться не могут – значит, будем кувыркаться.

Мощные выплаты народу, обычные в конце года, вызвали новый падёж рубля, но в январе у людей с деньгами обычно плохо (слишком много выходных) – поэтому, видимо, рубль подрастёт; затем будет много погашений внешних долгов – не исключено проседание; к лету картина устаканится – если ЦБ и правительство остановят ступор на денежном рынке и создадут какие-то позитивные тенденции в реальном секторе (его спад неизбежен – вопрос, как надолго и сколь глубоко). Конечно, многое зависит от нефти – если она отскочит повыше, то рублю похорошеет: так, при 80-90 баксах за бочку (это не фантастика, хотя ненадолго) вполне реальны 40-45 рублей за доллар.

Унывающих же наших читателей мы попробуем немножко утешить – графиком доллара к рублю в последние 115 лет: за это время наши деньги просели против американских в триста миллиардов раз – по сравнению с которыми нынешние страдания выглядят как совсем мелкая неприятность. Не утешает? – ну извините. Кстати, обвал 1916/23 гг. превысил миллион крат, тогда как похожий на него крах 1992/2002 гг. – только сто тысяч: впрочем, в первом случае были войны и революции, а во втором – лишь распад империи (сравнительно мирный); но кто знает, что нас ждёт впереди?..

Фондовые рынки. Ведущие биржи в целом оправдали наши ожидания на 2014 год – разве что та коррекция, которую мы ждали весной, случилась в начале осени. В остальном всё как предполагалось – мощный рост по всем фронтам, рекордные пики, все откаты выкупаются жёстко (поэтому и все развороты обратно к росту "V-образные"): пузырь продолжал надуваться. Признаки чрезмерности этого процесса множились и стали вопиющими – мы об этом не раз писали в регулярных обзорах мировых рынков, поэтому сейчас просто перечислим сигналы тревоги:

- модель "паника/эйфория" от Citigroup уже год указывает на нездоровый ажиотаж – за последние 30 лет такая картина возникала лишь трижды: в 1987, 1999 и 2007 годах. И каждый раз не позднее, чем через год-полтора, рынок формировал вершину и мощно падал;

- индикатор нобелевского лауреата Джеймса Тобина "отношение Q" (Q Ratio) – это капитализация компаний нефинансовых секторов, делённая на их балансовую стоимость: критичны значения выше 1, сулящие развороты – они случались в 1903, 1906, 1929, 1937, 1969 и 1996-2000 годах, после чего через несколько месяцев или (в последнем случае) лет рынки валились; и вот теперь это опять произошло;

- капитализация рынка (без учёта финансового сектора), делённая на ВВП – здесь та же картина: опять рекордные вершины – кроме недостижимых заоблачных пиков 2000 года;

- P/E в версии другого нобелевского лауреата, Роберта Шиллера – он делит числитель и знаменатель на CPI, а прибыль усредняет за последние 10 лет: это показательнее, чем когда считают P/E "в лоб". Для компаний, входящих в индекс S&P-500, указанное отношение уже достигло 26 – за 134 года наблюдений такие уровни встречались считанное число раз: пики 1901, 1937 и 1966 годов превзойдены, на повестке значения 2004/07 годов; явно выше лишь числа 1929 и 2000 годов – но туда рынок скорее всего и не дойдёт;

- похожий коэффициент P/S (отношение рыночной цены к выручке) также возле исторического максимума;

- близкая картина в подборке профессора Хассмана – где собрано сразу шесть показателей: из них часть описана выше, а другие оригинальны – например, сопоставление цен с будущими прибылями и поправки на средние нормы прибыли (в разные времена они разные);

- число IPO интернет-компаний в последние 2 года максимально с 2000-го;

- выкуп корпорациями собственных акций на рынке вернулся на пик 2007-го;

- рекордный объём операций слияния и поглощения фирм – рост в полтора раза за год, причём мелкие компании тут малоактивны, а вот среди крупных царит ажиотаж;

- эмиссия корпоративных облигаций, номинированных в долларах, три года подряд ставит невиданные рекорды – особенно бумаги сомнительных эмитентов, вдвое перекрывшие пик 2007 года: мы уже отметили выше, что в этом секторе под конец года начались проблемы;

- спрэд доходностей корпоративных и государственных облигаций был наименьший с 2007-го – на фоне отрицательных реальных процентных ставок банки и фонды искали прибыльные активы ценой игнорирования рисков: и последние уже начали материализовываться;

- маржинальные спекуляции – т.е. сделки "с плечом", когда размер спекулятивной позиции значительно превосходит вложенные деньги – испытали рекордный всплеск даже с поправкой на инфляцию: это сигнал чрезмерности ажиотажа, который сулит скорый крах;

- 20-дневная волатильность на графике Доу в начале декабря 2014-го опустилась до 0.2 – за более чем вековую историю это лишь пятый такой случай (предыдущие – в конце 2010-го, в конце 2006-го, в 1964/65 и в 1944/45): и каждый раз после этого рост продолжался ещё от нескольких месяцев до года с небольшим, а затем шло мощное снижение.

Достаточно? Думается, более чем – а ведь это ещё не всё. Мы писали год назад, что возможны два сценария – условно "как в 2000-м" и "как в 2007-м": так вот, второй уже явно не актуален, ибо нет ни пузыря недвижимости, ни взлёта сырьевых активов – напротив, последние уже завалились, как это было и в 1998-м. Сходства с 1999-м добавляет отраслевой состав лидеров бурного роста акций – это гаджетники, социальные сети и т.п. (аналог тогдашних доткомов) и биотехнологии, которые и тогда были в лидерах. Индекс NASDAQ Biotech с низов 2009 года вырос в 6 раз – это в среднем (туда ведь входят и солидные компании), а, к примеру, торгуемый на бирже инвестиционный фонд (ETF) Ultra Nasdaq Biotechnology Proshares, ищущий более доходные фирмы сектора, за последние 3.5 года взлетел в 16 раз. По идее, где-то в районе пика 2000-го по NASDAQ (хотя, возможно, повыше) должен стартовать обвал – он продлится пару лет, имея целями низы 2002 и 2009 годов.

Можно ли избежать такого сценария? Вряд ли – разве что отсрочить его: во-первых, мы не видели (пока?) эффектной "экспоненты", что была в конце 1999-го; во-вторых, формирование вершины должно всё же произойти на фоне растущих товарных цен, а вовсе не падающих – если же падёж нефти и прочего сырья продолжится, и одновременно рухнут стоки (особенно NASDAQ), то это с большой вероятностью будет лишь репетиция, как в 1998-м. Пока больше шансов на "нормальное" развитие событий – нефть отскочит, индексы сформируют вершины и развернутся. Хотя надо дождаться отстающих: к примеру, Nikkei хорошо бы сходить к 20000 (хотя не факт: в 2014 году иностранцы сократили вложения в японские бумаги сразу в 17 раз), а бирже Шанхая – под 4000 или около того. Затем всё как в 2000-м: краткий (несколько недель), но могучий провал NASDAQ (на десятки процентов), отскок – и через полгода-год полноценное трендовое движение вниз. Ждём-с!

Товарные рынки. А вот здесь всё было совсем не так, как мы думали – пузыря не случилось, а спад начался раньше. Главным событием тут стал обвал нефти, вызванный перепроизводством из-за "сланцевой революции" в США на фоне вялого глобального спроса. И это очередной контрпример к ложной теории о том, будто рынок стремится к "равновесному состоянию", что б вокруг ни происходило – на самом деле он стремится к тому, чтобы делать то же, что вчера и позавчера: если рос, то продолжает расти, а если колебался в диапазоне, то и не выходит из него – вот из-за этого-то рынок с большим опозданием реагирует на изменения фундаментальных факторов, отчего в последние десятилетия все его тренды становятся всё более резкими, быстрыми и драматичными. Нынешний случай не исключение – пока добыча в США росла, а Китай тормозил, рынок спал, и лишь летом 2014-го рухнул, за несколько месяцев отыграв то, на что должны были бы уйти годы.

Эта резкость застала врасплох всех – и теперь многие оказались в очень тяжёлой ситуации: особенно это касается тех, у кого себестоимость производства высока – это Британия, Норвегия, Бразилия, Африка и нетрадиционные добытчики в Северной Америке; сюда же относятся все проекты добычи в Арктике, почти все морские платформы и т.д. Среди перечисленных вроде бы наименее страдающие – как раз сланцевики, ибо у них всё шустро: плохо – перестаём бурить, хорошо – бурим. Но проблема в том, что там добычей занята куча мелких и очень жадных фирмочек, которые, со свойственным американцам подходом к жизни "видишь деньги, не теряй времени", поспешили максимизировать свой текущий доход, заняв огромные деньги на рынке. Зимой этот рынок рухнул – и фирмы оказались в интересном положении: перекредитоваться нереально, текущий доход рухнул, а платить-то по старым кредитам и облигациям нужно – непонятно лишь, чем.

Если дешёвая нефть продержится ещё несколько месяцев (а она пока только валится), то в Штатах может произойти волна банкротств в отрасли – злые языки бают, пора-де "арабской весне" придти в Эр-Рияд, а то шейхи совсем от рук отбились. Число скважин в США стало сокращаться впервые за 2 года, нефтесервисёры фиксируют убытки (больно много они заказали установок для бурения на шельфе), солидные нефтяные компании по всему миру резко сокращают инвестиционные планы. Надо понимать, что и саудиты бесконечно терпеть нынешнюю ситуацию не могут – при цене в 60 баксов за бочку их бюджет поимеет дыру в 90 млрд. долларов (12% ВВП): многовато – поэтому на 2015 год шейхи сверстали бюджет по цене в 80 баксов за баррель, считая её вполне реальной.

Мы не рискнём делать прогноз о сроках и ценах – рынок уж больно "кривой", да ещё могучее контанго образовалось (фьючерсы значительно дороже спотовых цен); но можно предположить, что чем ниже упадём, тем резче и выше отлетим. 55 – очень неплохой ориентир: и по текущему движению, и исторически – там линии тренда на графиках цен, как обычных так и приведённых к покупательной способности бакса на конец 2014-го. Думается, если низы будут 50-60, то уже летом-осенью увидим 70-80; а если 30-40 – то даже 100-120 (но позже). Напомним, после эпических 9 долларов конца 1998-го уже через полгода цена была вдвое выше, а через год – втрое. Схожая картина спустя 10 лет: в декабре 2008-го 34, через полгода вдвое дороже, через год – в 2.4 раза. Да, те 9 и 34 соответствуют нынешним 20 (до которых мы дойдём едва ли) и 45, но даже от более высоких чисел отскок будет быстрым и мощным – вопрос лишь в том, кто до него доживёт, а кто нет.

Схожие процессы (всё вниз: крупняк банкротит мелкоту) идут и по природному газу и железной руде – заодно валятся прочие металлы и ряд других базовых товаров: думается, и там будут серьёзные коррекции – только следующая волна кризиса загонит вниз базовые цены уже всерьёз и надолго. Поэтому у РФ скорее всего возникнет какое-то "окно возможностей" в 2015-м – но, по всей видимости, оно достаточно быстро закроется, так что нужно будет вести себя активно: у нас нет уверенности, что в Кремле всё это понимают – но тут уж ничего не поделаешь. Что касается золота, оно в целом депрессивно по причине общей силы бакса – хотя, в отличие от серебра, его выкупают на каждом провале достаточно активно: дальнейшее зависит от сценария развития кризиса – при серьёзных потрясениях драгметаллы взлетят в небеса (и 3000 для золота будут наименьшей целью) – в противном случае этого не случится. Конфликты и войны на фоне обвала рынков и экономик вероятны – и тогда какое-то время спрос на золото будет огромен: но это лишь гипотеза.

Экономика

В мировой экономике всё по-прежнему: Китай тормозит, Европа стагнирует, США фонтанируют оптимизмом, Япония пуще прежнего разгоняет печатный станок, страны БРИКС мрачны. Как нам кажется (о чём мы писали и год назад), следующая волна кризиса стартует уже в 2015-м – причём не факт, что это произойдёт так же бурно и эффектно, как в 2008-м: вполне вероятно, что мир попросту потихоньку вползёт в рецессию – медленно и печально.